Pagamenti digitali: le soluzioni account-to-account sfidano le carte. L'analisi di Capgemini

di Alberto Falchi pubblicata il 24 Settembre 2024, alle 14:45 nel canale Market

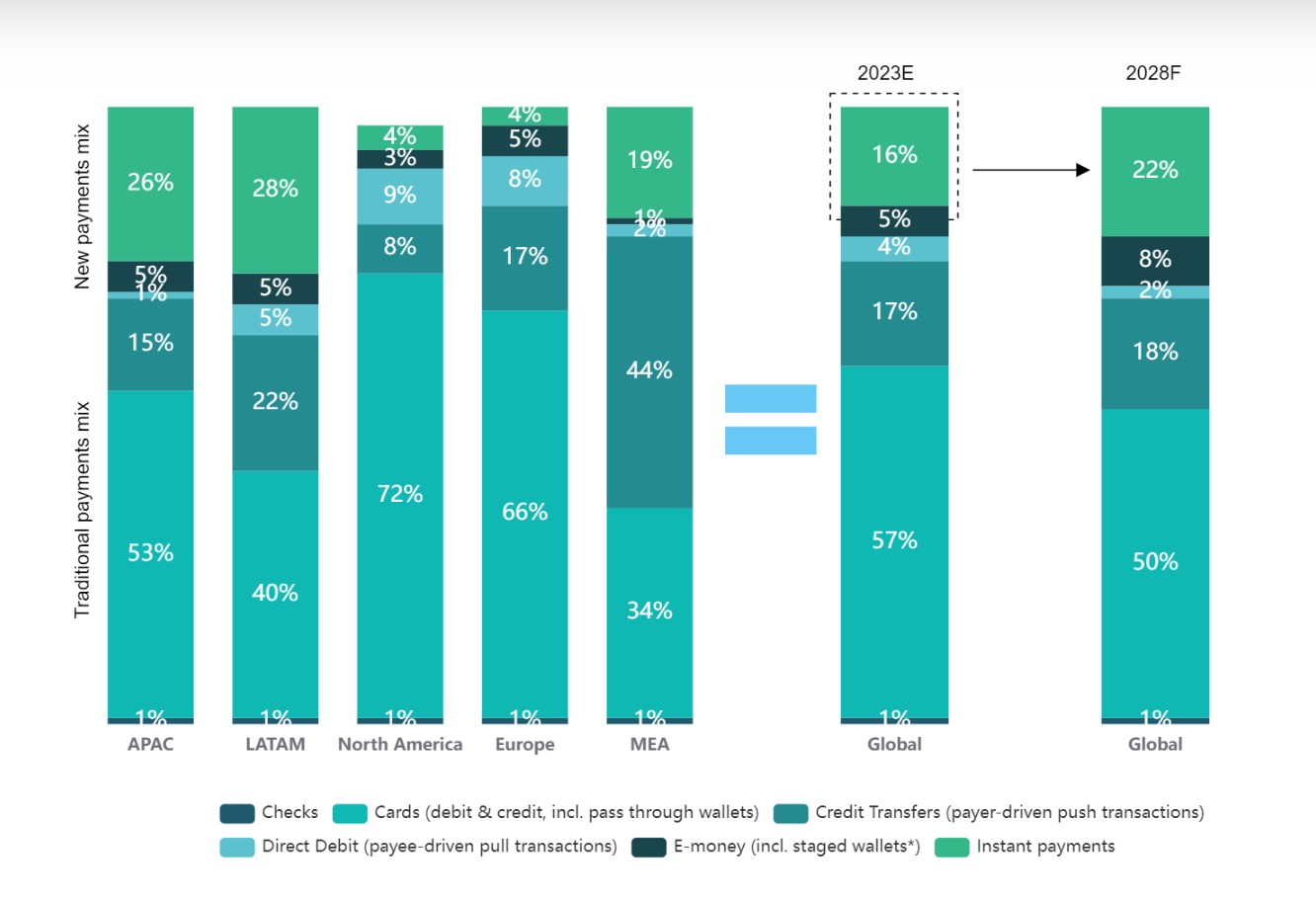

Pagamenti account-to-account e pagamenti istantanei sono sempre più apprezzati dai consumatori, ma le banche non sono ancora pronte. In Europa i pagamenti istantanei rappresentano ancora solo il 4% dei pagamenti non-cash, rispetto al 26% della regione APAC e al 28% dellAmerica Latina

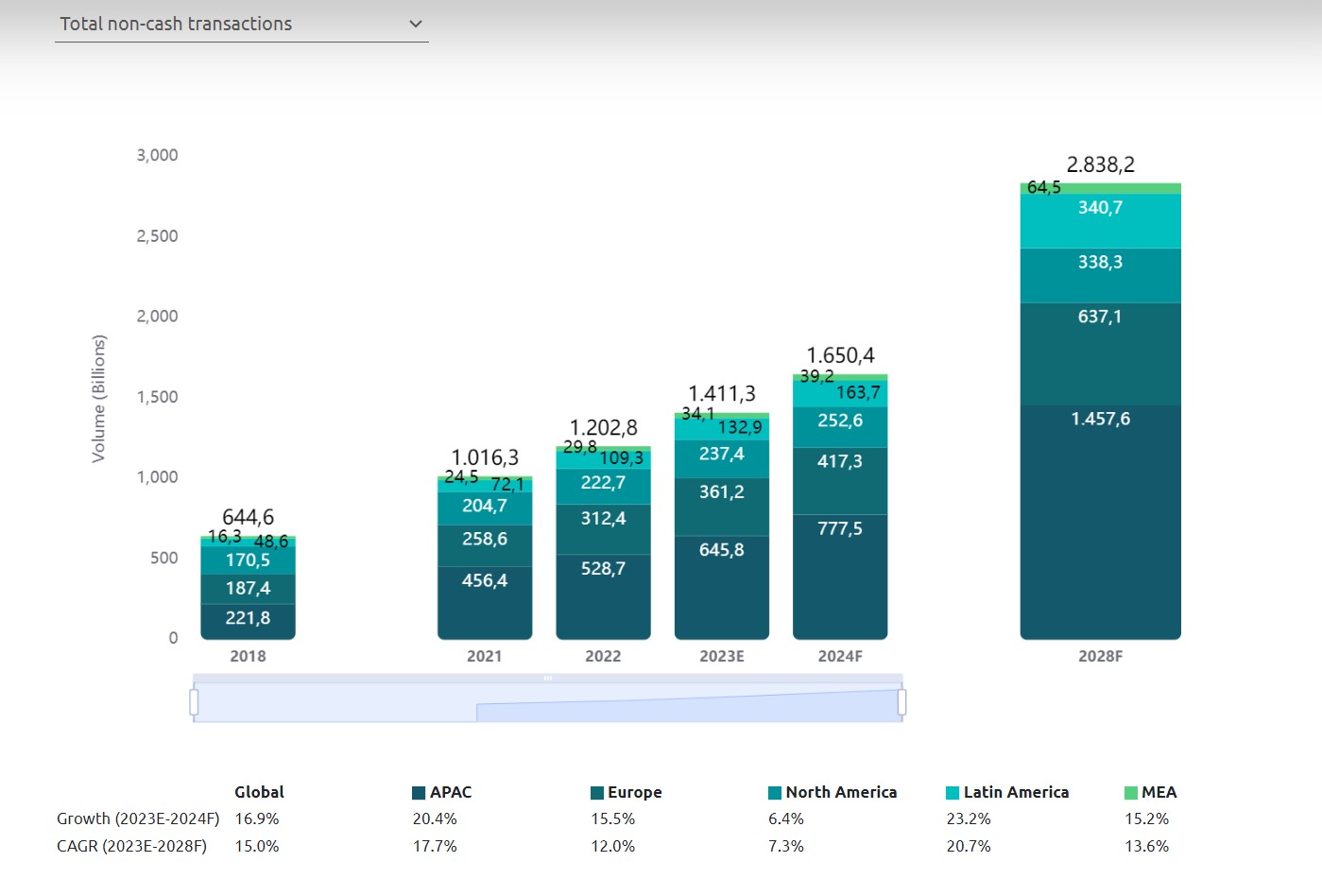

Il contante ha sempre meno peso nelle transazioni, mentre i pagamenti digitali sono sempre più diffusi a livello globale. Nel 2023, il volume delle transazioni non-cash a livello globale è arrivato a quota 1.411 miliardi, e si prevede arriverà a 1.650 miliardi entro il 2024. Sono i dati che emergono dal World Payments Report 2025 di Capgemini, che evidenzia anche un altro aspetto che merita attenzione: le carte di credito e di debito tradizionali stanno perdendo terreno nei confronti dei pagamenti account-to-account.

La crescita dei pagamenti digitali non accenna a rallentare

Il cash è sempre meno utilizzato dalle persone, che col tempo si appoggiano sempre più a soluzioni alternative per i pagamenti. Seguendo l'attuale trend, secondo Capgemini nel 2028 il valore delle transazioni digitai supererà i 2.800 miliardi entro il 2028. L'area che ha visto la maggiore crescita nell'ultimo anno è quelle APAC, con un incremento del 20%, seguita da Europa (16%) e Nord America (6%). A spingere queste forme di pagamento è soprattutto la crescente diffusione dell'e-commerce.

Niente di nuovo, a ben vedere: da anni, grazie anche alla spinta delle nuove generazioni che prediligono fare tutto in digitale, il contante continua a perdere terreno rispetto ad altre forme di pagamento. Ma il report di Capgemini contiene un dato che desta interesse: a crescere maggiormente non sono i pagamenti con carte o app quali PayPal, ma i sistemi account-to-account (A2A).

I pagamenti A2A rappresentano oggi un modo di trasferire rapidamente e in sicurezza denaro dal proprio conto corrente senza passare per i circuiti bancari. Un vantaggio non da poco, dal momento che così facendo si evitano le commissioni interbancarie. In Italia, l'esempio più noto è quello di MyBank. L'attenzione verso questo tipo di soluzioni sta mettendo in secondo piano le carte di credito, tanto che secondo le stime potrebbero assorbire in futuro tra il 15 e il 25% della crescita del volume delle transazioni con carta. Un ulteriore spinta ai pagamenti A2A arriverà, secondo Capgemini, dal portafoglio digitale Wero della European Payments Initiative, che accelererà l’adozione. Il 37% dei dirigenti europei del settore dei pagamenti prevede che entro il 2027 si ridurrà significativamente la crescita delle transazioni con carta in Europa.

Secondo Dario Patrizi, Financial Services Director di Capgemini in Italia, "il continuo aumento delle transazioni non-cash rappresenta un importante segnale di svolta per le banche e i fornitori di servizi di pagamento. I dati indicano un inevitabile passaggio verso un futuro di pagamenti istantanei e aperti. I progressi registrati con Pix in Brasile e UPI in India dimostrano chiaramente che il successo si fonda sulla collaborazione tra settore pubblico e privato. Alcune istituzioni finanziarie stanno aggiornando i loro hub di pagamento o attingendo a infrastrutture bancarie condivise, mentre i consumatori continuano a chiedere istantaneità e le aziende sono disposte a pagare un premium price per soluzioni innovative che risolvano i loro problemi: è arrivato il momento di creare queste condizioni".

I pagamenti istantanei piacciono sempre di più, ma le banche sono indietro su questo fronte

Dal rapporto emerge come un modo per ridurre l'utilizzo del contante sia accelerare sull'adozione dei pagamenti istantanei, già messi a disposizione da alcune banche, anche se spesso dietro al pagamento di un sovraprezzo.

Parliamo però di una percentuale piuttosto limitata: oggi solo il 25% delle banche può ricevere pagamenti istantanei, mentre il 53% è in grado di inviarli e riceverli. Più nel dettaglio, il report rileva che solo il 5% degli istituti dimostra di essere altamente preparata dal punto di vista commerciale e tecnologico e di poter consolidare la propria posizione di leadership nell'adozione dei pagamenti istantanei. In particolare, solo il 13% delle banche europee può contare su una solida base tecnologica per i pagamenti istantanei. Questo dato è particolarmente rilevante per le banche e i fornitori di servizi di pagamento (PSP) dell'UE, in vista della scadenza del regolamento sui pagamenti istantanei (IPR) dell'ottobre 2025, che impone a tutti i soggetti di offrire funzionalità complete di invio e ricezione di pagamenti istantanei.

Ma come mai le banche sono così indietro su questo fronte? Il problema è dovuto alla sicurezza: la maggior parte dei dirigenti bancari afferma di essere preoccupato dal rischio frodi.

HP Elitebook Ultra G1i 14 è il notebook compatto, potente e robusto

HP Elitebook Ultra G1i 14 è il notebook compatto, potente e robusto Microsoft Surface Pro 12 è il 2 in 1 più compatto e silenzioso

Microsoft Surface Pro 12 è il 2 in 1 più compatto e silenzioso Recensione REDMAGIC Astra Gaming Tablet: che spettacolo di tablet!

Recensione REDMAGIC Astra Gaming Tablet: che spettacolo di tablet!  Meno auto cinesi in Europa? La flotta di Finn in Germania aggiunge 5.000 auto MG, anche elettriche

Meno auto cinesi in Europa? La flotta di Finn in Germania aggiunge 5.000 auto MG, anche elettriche 'Irrealistico e dannoso', l'UE vorrebbe imporre le auto elettriche alle aziende e scoppia il caos

'Irrealistico e dannoso', l'UE vorrebbe imporre le auto elettriche alle aziende e scoppia il caos

0 Commenti

Gli autori dei commenti, e non la redazione, sono responsabili dei contenuti da loro inseriti - infoDevi effettuare il login per poter commentare

Se non sei ancora registrato, puoi farlo attraverso questo form.

Se sei già registrato e loggato nel sito, puoi inserire il tuo commento.

Si tenga presente quanto letto nel regolamento, nel rispetto del "quieto vivere".