Visa: il presente e il futuro dei pagamenti digitali

di Vittorio Manti pubblicata il 26 Aprile 2019, alle 15:21 nel canale Security

Edge9 ha incontrato Andrea Fiorentino, Head of Product and Solutions Southern Europe di Visa, che ci ha raccontato come la tokenizzazione, la tecnologia che trasforma il numero della nostra carta di credito in un identificatore digitale unico per ogni venditore, garantisce già oggi pagamenti digitali più sicuri e in futuro permetterà di effettuare pagamenti da qualsiasi dispositivo

65.000 transazioni al secondo. Questo il numero impressionante di transazioni gestite dalla piattaforma Visa, che garantisce in ogni momento al venditore di essere pagato e che la nostra carta di credito venga accettata. In un contesto in continuo mutamento, dove gli acquisti “in presenza” stanno drasticamente diminuendo e a cui fanno da contro altare un numero sempre maggiore di acquisti tramite piattaforme di e-commerce, la gestione dietro le quinte delle transazioni sta diventando sempre più complessa. Visa deve interpretare il ruolo di arbitro imparziale delle transazioni, coniugando le esigenze di sicurezza degli utenti con la necessità dei venditori di rendere l’esperienza d’acquisto veloce e senza frizione. Andrea Fiorentino, Head of Product and Solutions Southern Europe di Visa, ci ha raccontato cosa sta facendo Visa per costruire un ecosistema di pagamenti digitali a prova di futuro.

Visa: 65.000 transazioni al secondo monitorate in tempo reale

Le carte di credito sono uno strumento nato nel mondo fisico e per il mondo fisico. Le 16 cifre che le identificano univocamente, il PAN – Primary Account Number, non erano pensate inizialmente per essere utilizzate in maniera disaccoppiata dalla carta di plastica su cui sono stampate. Quando utilizziamo il PAN per effettuare acquisti online stiamo comunicando l’elemento che identifica univocamente la nostra carta di credito. Di questo ne siamo coscienti, sappiamo che c’è un rischio intrinseco nell’utilizzare il PAN per gli acquisti online. Sia come utenti che come venditori abbiamo sviluppato delle modalità di utilizzo del PAN per cercare gestire questo rischio, da una parte permettendo solo ai venditori più fidati, come Amazon ad esempio, di memorizzare il PAN o utilizzando degli intermediari, come PayPal per fare da tramite e non dover inviare direttamente il PAN al venditore.

Visa in questo contesto ha un ruolo attivo perché tutte le 65.000 transazioni al secondo che passano attraverso la sua piattaforma sono monitorate in tempo reale. Il sistema di Visa è molto sofisticato e ogni singola transazione viene automaticamente classificata in base a diversi parametri per valutare se sia un’operazione legittima ed eseguita dal titolare della carta. Visa mette a disposizione degli Issuer, ossia di chi effettivamente emette le carte di credito, una piattaforma chiamata Visa Risk Manager che permette di gestire in tempo reale azioni correlate alle transazioni individuate come potenzialmente rischiose, come richiedere un secondo step di autenticazione inserendo un codice ricevuto via sms sul numero di cellulare associato alla carta.

Queste soluzioni garantiscono contemporaneamente la sicurezza delle transazioni e un’esperienza utente molto fluida nelle procedure di check out nei siti di e-commerce, perché vanno a richiedere informazioni aggiuntive solo sulle transazioni individuate come rischiose. Non è un dettaglio secondario, perché per chi gestisce un sito di e-commerce rendere le procedure di check-out fluide e veloci è essenziale. L’utente, in quella fase della sua esperienza di acquisto, ha già deciso di finalizzare l’operazione e quindi degli ostacoli durante le fasi finali del pagamento rischiano solo di far perdere una vendita.

L’attuale sistema, che si è decisamente raffinato negli anni, però non potrà continuare a funzionare quando non sarà più solo una persona a iniziare il processo d’acquisto, ma saranno gli oggetti, i device a comprare per noi. Oggi circolano nel mondo miliardi di carte di credito ma ci sono “solo” 53,9 milioni di punti di accettazione Visa. Nella visione di Andrea Fiorentino in prospettiva ogni smartphone, ma anche qualsiasi altro device, potrà diventare un punto di accettazione e si potrà trasferire denaro da un device a un altro, solo avvicinandoli: “L’infrastruttura del domani per noi è la tokenizzazione in tutti gli ambienti, quindi fare sparire completamente il PAN dal circolo”.

Tokenizzazione: la soluzione per pagamenti digitali sicuri e veloci

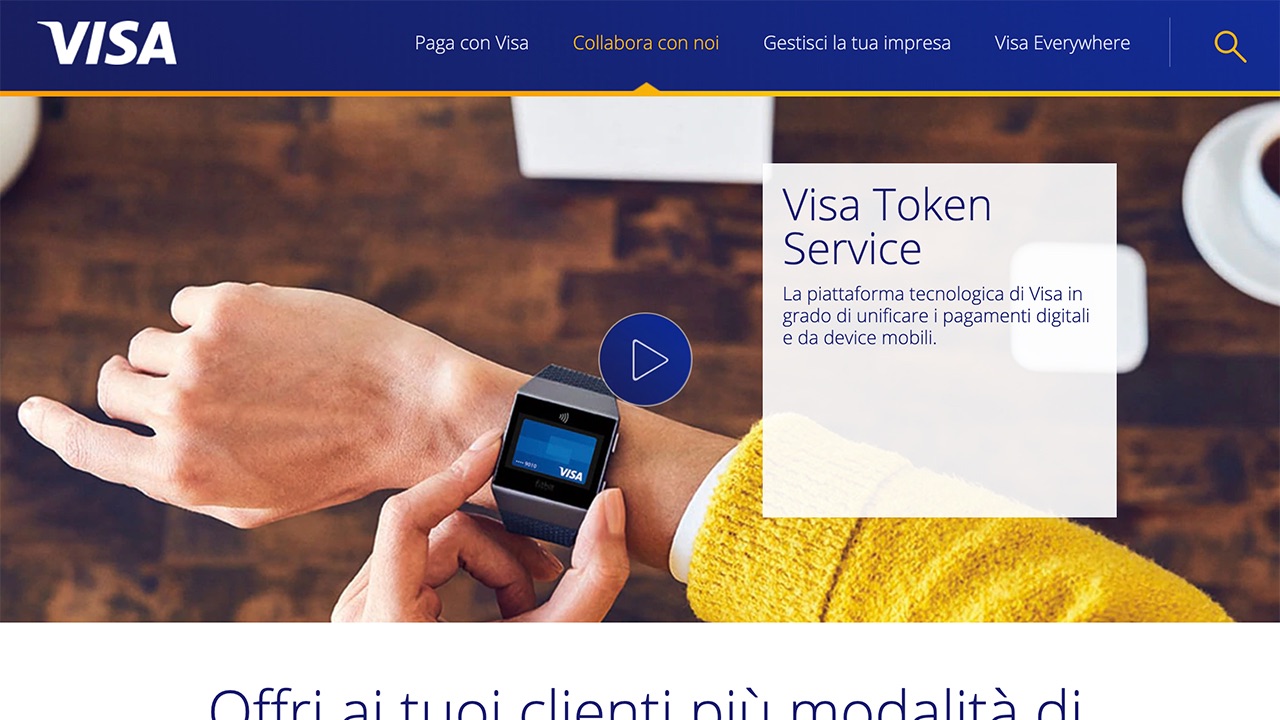

Tokenizzazione è un termine che suona male, ma a cui è meglio abituarsi subito perché renderà intrinsecamente più sicuri i pagamenti digitali e abiliterà nuove soluzioni e servizi legati ai pagamenti stessi. Con la tokenizzazione invece di inviare direttamente il nostro numero di carta di credito, il PAN, al venditore, viene generato da Visa un identificatore digitale, un token, univoco e collegato esclusivamente alla nostra carta di credito. Per ogni venditore che richiede il nostro numero di carta di credito viene generato, automaticamente dal sistema di Visa, un token diverso e associato a quello specifico venditore. Se il sistema del venditore viene compromesso, il collegamento fra il token e la nostra carta di credito viene rimosso e quindi il token diventa inutile e chi ha sferrato l’attacco non avrà mai avuto accesso al nostro numero di carta di credito. Quindi in prospettiva il nostro numero di carta di credito non circolerà più, resterà solo come identificativo della nostra carta nei confronti della banca che l’ha emessa, ma in tutti i rapporti in cui ci verrà richiesto il numero di carta di credito non verrà mai trasmesso direttamente il PAN, ma verrà creato un token per ogni venditore.

La tokenizzazione è essenziale anche per la proliferazione di device che saranno abilitati per effettuare pagamenti. Smartphone, con tecnologie come Samsung Pay o Apple Pay, ma anche wearable come gli smartwatch o i device di Garmin e Fitbit, diventano direttamente degli strumenti di pagamento. Già oggi non viene associato il PAN della carta di credito direttamente al device. Viene generato un token per ogni dispositivo che “inietta” la carta di credito nel device. Perdo il device? Viene disabilitato il token, rendendo il device inutilizzabile per i pagamenti e salvaguardando il numero della carta di credito

Inoltre Visa sta creando una sorta di camera di compensazione, un hub, dove abilitare a priori i partner. Istituti finanziari, produttori di device, rivenditori online vengono accreditati da Visa come attendibili e l’hub permette di creare delle relazioni fra i partner e con gli utenti. Un istituto finanziario che vuole abilitare ad esempio Samsung Pay per i propri clienti, non dovrà sviluppare un progetto dedicato ma potrà appoggiarsi direttamente alla piattaforma Visa.

Coniugare sicurezza e linearità nei processi di acquisto sarà sempre più essenziale e le soluzioni di tokenizzazione di Visa vanno sicuramente in questa direzione. Per maggiori informazioni potete visitare il sito ufficiale qui.

TCL 65C7K, televisore Mini-LED di qualità, versatile e dal prezzo competitivo

TCL 65C7K, televisore Mini-LED di qualità, versatile e dal prezzo competitivo Fujifilm X-E5: la Fuji X che tutti gli appassionati volevano

Fujifilm X-E5: la Fuji X che tutti gli appassionati volevano Recensione REDMAGIC 10S Pro: il gaming phone definitivo?

Recensione REDMAGIC 10S Pro: il gaming phone definitivo? Smartphone economici in offerta: 7 modelli sotto i 200 da comprare con display ampi, tanta memoria e ottima batteria

Smartphone economici in offerta: 7 modelli sotto i 200 da comprare con display ampi, tanta memoria e ottima batteria Xbox Game Pass sotto accusa: il fondatore di Arkane lo definisce 'insostenibile e dannoso per l'industria'

Xbox Game Pass sotto accusa: il fondatore di Arkane lo definisce 'insostenibile e dannoso per l'industria' iPhone scontatissimi (il 16 a 719), portatili, robot, scope elettriche, robot e altro: Amazon mostra i muscoli in attesa del Prime Day

iPhone scontatissimi (il 16 a 719), portatili, robot, scope elettriche, robot e altro: Amazon mostra i muscoli in attesa del Prime Day

5 Commenti

Gli autori dei commenti, e non la redazione, sono responsabili dei contenuti da loro inseriti - infoperchè soffi sulle braci ?

"Non rompe niente e poi non macchia, gioca un po con Crystal Ball"

Devi effettuare il login per poter commentare

Se non sei ancora registrato, puoi farlo attraverso questo form.

Se sei già registrato e loggato nel sito, puoi inserire il tuo commento.

Si tenga presente quanto letto nel regolamento, nel rispetto del "quieto vivere".