Entrano in vigore le direttive PSD2: cosa cambia per gli e-commerce

di Alberto Falchi pubblicata il 04 Gennaio 2021, alle 14:41 nel canale Innovazione

Strong Customer Authentication, 3-D Secure, autenticazione a due fattori: le nuove direttive PSD2 renderanno gli acquisti online più sicuri, ma gli esercenti devono farsi trovare pronti se non vogliono perdere opportunità di business

Dal 1° gennaio 2021 sono attive le nuove direttive europee PSD2 per le transazioni online, che garantiranno una maggiore sicurezza degli acquisti effettuati tramite carte. La principale novità è l'introduzione della SCA, la Strong Customer Authentication, che richiede un'ulteriore verifica dell'identità tramite un OTP, che può essere generato via app. Se da un lato questo approccio è più efficace nel prevenire le frodi, dall'altro potrebbe complicare il processo di checkout in alcuni casi, fatto che potrebbe peggiorare l'esperienza di acquisto degli utenti. Per ridurre la complessità i negozianti possono chiedere alla loro banca di attivare 3-D Secure (3DS).

Cosa è la Strong Customer Authentication (SCA)?

Uno dei problemi dei pagamenti online è la difficoltà di verificare con certezza l'identità di chi sta effettuando una transazione: se in negozio alla "strisciata" viene richiesto un codice (o un'impronta digitale se si paga tramite app), e l'esercente può sempre richiedere un documento per verificare l'identità di chi sta effettuando l'acquisto, online non esistono misure di questo tipo. Per garantire un ulteriore livello di sicurezza, l'UE ha imposto che dal 1° gennaio 2021 tutte le transazioni online siano soggette alla SCA, la Strong Customer Authentication, che impone all'acquirente di verificare la propria identità tramite il riconoscimento biometrico (per esempio autorizzando la transazione autenticandosi con le impronte digitali o un codice OTP, che può essere inviato tramite app bancaria o, in alcuni casi (ma è sconsigliato in quanto meno sicuro) via SMS.

La maggiore sicurezza però porta con se qualche piccolo disagio, e obbliga a un ulteriore passaggio prima di completare l'acquisto, fatto che potrebbe andare a discapito dell'esperienza utente, che per forza di cose sarà meno diretta. Nel caso fosse poco intuitiva o troppo complicata, questo potrebbe portare alcuni clienti ad abbandonare la transazione prima di completarla, generando un impatto negativo sulle vendite. Non solo: se i negozianti non adeguano i loro sistemi alla nuova direttiva, potrebbero vedersi rifiutare le transazioni.

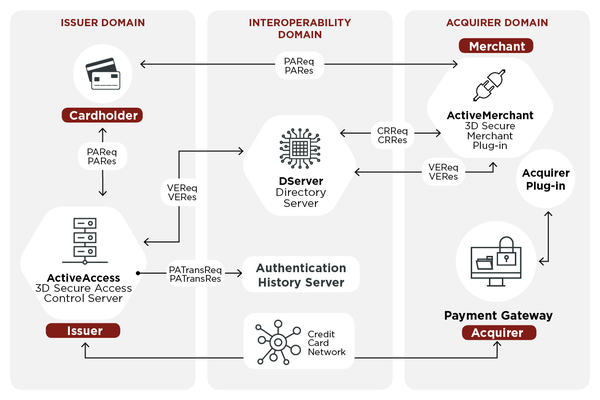

Per non farsi trovare impreparati, gli esercenti dovrebbero chiedere alla propria banca, o a chi fornisce il sistema di pagamento, di attivare la tecnologia 3-D Secure (3DS), sviluppata da CA Technologies e utilizzabile sui principali circuiti: l'implementazione di Visa è definita Verified by Visa, Mastercard la offre sotto il nome di SecureCode e American Express come SafeKey. 3DS aggiunge un ulteriore strato di sicurezza richiedendo un codice OTP o l'autenticazione biometrica per autorizzare la transazione, senza richiedere modifiche nei sistemi degli e-commerce. Certo, ci sarà un passaggio, in più, ma non in tutti i casi, dato alcune transazioni infatti sono escluse dalla SCA, un po' come accade coi pagamenti contactless in negozio, che sotto una certa soglia non richiedono l'inserimento del PIN. Nello specifico, i pagamento che non sono assoggettati ad SCA sono quelli che ricadono nelle seguenti casistiche:

- Transazioni inferiori ai 30 euro, con un massimo di spesa cumulativo di 100 euro;

- Transazioni a basso rischio, cioè inferiori ai 500 euro ed effettuate da acquirenti con un basso livello di frodi;

- I pagamenti ricorrenti, come abbonamenti a servizi: in tal caso, SCA sarà richiesta solo al primo pagamento;

- Transazioni verso beneficiari attendibili, cioè quegli esercenti che il titolare della carta ha indicato come "sicuri" alla propria banca. Anche in questo caso, SCA sarà richiesta solo al primo pagamento, così come ogni volta si vorrà modificare la lista dei beneficiari attendibili.

Cosa cambia in concreto per gli esercenti?

Per evitare un aumento del tasso di abbandoni del carrello o di rifiuti del pagamento, chi gestisce un e-commerce - se già non lo ha fatto - dovrebbe contattare chi gli fornisce il sistema di pagamento e richiedere l'attivazione di 3DS. Fatto questo, il passo successivo dovrebbe essere quello di analizzare il processo di acquisto del proprio e-commerce e verificare che sia il più semplice e lineare possibile, in modo che un eventuale ulteriore step di autenticazione non mini l'esperienza di acquisto.

Intervista a Stop Killing Games: distruggere videogiochi è come bruciare la musica di Mozart

Intervista a Stop Killing Games: distruggere videogiochi è come bruciare la musica di Mozart Samsung Galaxy S25 Edge: il top di gamma ultrasottile e leggerissimo. La recensione

Samsung Galaxy S25 Edge: il top di gamma ultrasottile e leggerissimo. La recensione  HP Elitebook Ultra G1i 14 è il notebook compatto, potente e robusto

HP Elitebook Ultra G1i 14 è il notebook compatto, potente e robusto Tesla sta per lanciare il Robotaxi nella Bay Area, ma ancora una volta è FSD con supervisore a bordo

Tesla sta per lanciare il Robotaxi nella Bay Area, ma ancora una volta è FSD con supervisore a bordo Dead Island 2 arriva su Mac, ma a un prezzo triplo rispetto a Steam e senza cross-play

Dead Island 2 arriva su Mac, ma a un prezzo triplo rispetto a Steam e senza cross-play FIA e Formula E rinnovano il matrimonio: campionato elettrico fino al 2048

FIA e Formula E rinnovano il matrimonio: campionato elettrico fino al 2048

5 Commenti

Gli autori dei commenti, e non la redazione, sono responsabili dei contenuti da loro inseriti - infoCome funziona con negozi come Amazon, magari quando l'addebito effettivo avviene dopo qualche ora?

Oppure quando faccio un pre-ordine? esempio ho comprato un Macbook e Apple ha addebitato soltanto il giorno prima della spedizione effettiva.

Spero che qualcuno riesca a farmi capire meglio (attualmente il 3D Secure sembra che esca completamente a caso solo in alcune circostanze).

Come funziona con negozi come Amazon, magari quando l'addebito effettivo avviene dopo qualche ora?

Oppure quando faccio un pre-ordine? esempio ho comprato un Macbook e Apple ha addebitato soltanto il giorno prima della spedizione effettiva.

Spero che qualcuno riesca a farmi capire meglio (attualmente il 3D Secure sembra che esca completamente a caso solo in alcune circostanze).

Non cambia... puoi sempre avere due step distinti: authentication e authorization. Una volta una transazione è stata autenticata, tramite SCA, si possono usare dei dati univoci della transazione per autorizzarla (a spedizione avvenuta, per esempio).

Per quanto riguarda 3DS dipende dal card issuer e dai loro algoritmi. La cosa importante e la "liability shift" ovvero in caso di transazione con 3DS attivato è responsabile in caso di frode l'emittente della carta di credito. Se poi l'emittente considera i dati ricevuti dalla transazione Amazon (indirizzo IP, dettagli del tuo browser, etc.) sicuri non ti chiede il challenge ma Amazon non è responsabile in caso qualcuno usi la tua carta in modo fraudolento, sta alla banca emittente assicurarsi che tu sia il titolare.

Come funziona con negozi come Amazon, magari quando l'addebito effettivo avviene dopo qualche ora?

Oppure quando faccio un pre-ordine? esempio ho comprato un Macbook e Apple ha addebitato soltanto il giorno prima della spedizione effettiva.

Spero che qualcuno riesca a farmi capire meglio (attualmente il 3D Secure sembra che esca completamente a caso solo in alcune circostanze).

Amazon ha una regolamentazione "a parte" che contratta direttamente con i circuiti delle carte infatti su amazon salvo che hai un account nuovo e sei ai primi acquisti non ti chiede nemmeno il 3d secure.

Devi effettuare il login per poter commentare

Se non sei ancora registrato, puoi farlo attraverso questo form.

Se sei già registrato e loggato nel sito, puoi inserire il tuo commento.

Si tenga presente quanto letto nel regolamento, nel rispetto del "quieto vivere".