Pagamenti digitali nel B2B: qual è la situazione? Il punto di vista di Visa

di Alberto Falchi , Vittorio Manti pubblicata il 01 Dicembre 2023, alle 14:31 nel canale Innovazione

In occasione del Salone dei Pagamenti abbiamo intervistato Luca Moroni, Head of Visa Commercial Solutions Southern Europe, col quale abbiamo parlato di come si stanno trasformando i metodi di pagamento. Con un focus sull'Italia, dove ancora il contante è molto usato anche nel B2B

La trasformazione digitale in atto da anni si sta riflettendo anche sul settore dei pagamenti, che sempre più sono gestiti tramite canali digitali. Un approccio più snello, che ha anche permesso di abilitare nuovi modelli di business. Come quello dei pagamenti ricorrenti o delle microtransazioni, che negli ultimi anni hanno rivoluzionato svariati settori.

A dare una spinta a nuove forme di pagamento è anche l'attuale situazione economica: i tassi di interesse sono cresciuti in maniera significativa e oggi il denaro costa parecchio alle imprese. Che sentono maggiormente l'esigenza di essere pagate in tempo e stanno ripensando le logiche di finanziamento. Soprattutto in Italia, dove le PMI rappresentano la stragrande maggioranza delle imprese: realtà che non hanno spalle larghe come le enterprise e che, in caso di problemi finanziari, rischiano di fallire, rendendo quello che era un problema solamente finanziario anche sociale a causa dei dipendenti che perdono il loro posto di lavoro.

Nonostante l'accelerata sul digitale, però, l’Italia è il paese in Europa col più alto tasso di utilizzo del contante per transazioni B2B, che sotto questo profilo rappresenta un'anomalia.

Per capire come stia mutando il settore dei pagamenti digitali ci siamo recati al Salone dei Pagamenti dove abbiamo intervistato Luca Moroni, Head of Visa Commercial Solutions Southern Europe di Visa.

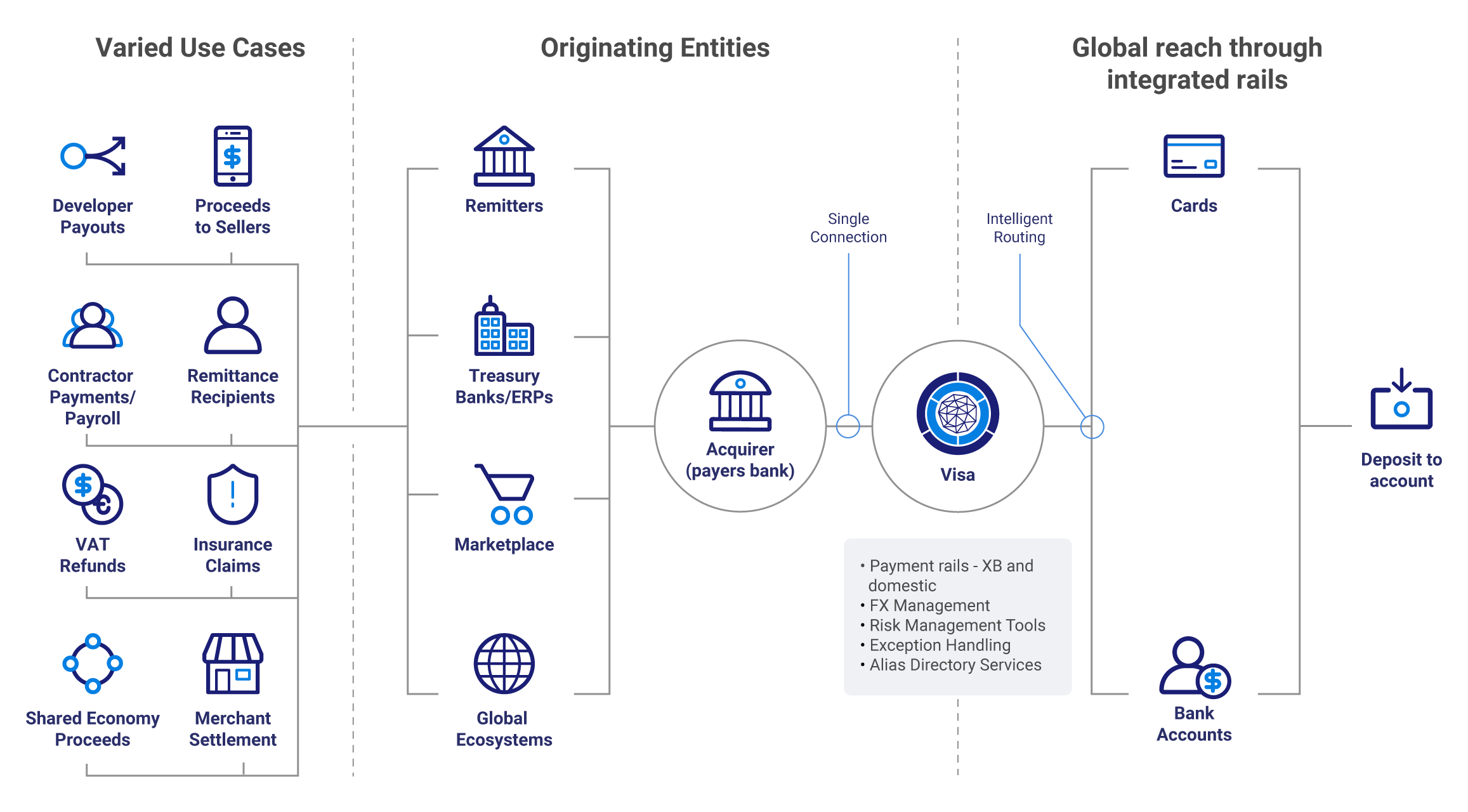

Il ruolo di Visa come abilitatore delle nuove modalità di pagamento

Edge9: Il lavoro che fa Visa in qualità di abilitatore di nuove modalità di pagamento cnsente alle aziende di innovare anche il modello di business? Quanto incide il lavoro che state facendo in questo contesto di trasformazione?

LM: Incide molto. I pagamenti sono al centro di questa scena, ma con una situazione di mercato che non si verificava da anni. I tassi di interesse sono aumentati e alle aziende il denaro inizia a costare, cosa che non succedeva da parecchio tempo. Questo sta portando le aziende a riconsiderare completamente la fonte di finanziamento secondo due logiche. La prima è l'essere pagati e pagare in tempo. Abbiamo condotto un'indagine: il 41% degli imprenditori mette al primo posto il timore di essere pagato in ritardo e al contempo di non essere in grado di pagare i propri fornitori. In secondo luogo, a causa dell'aumento dei tassi di interesse, per le aziende è importante trovare fonti di finanziamento alternative a quelle classiche, anche solo per un acquisto. Noi forniamo la tecnologia per farlo. Abbiamo piattaforme come Visa Commercial Pay e tutta la parte di automazione che permettono di generare carte virtuali ad uso singolo all'interno dei gestionali delle imprese e di effettuare un pagamento posticipando di qualche giorno l'addebito.

Edge9: L'Italia su tante cose è indietro, ma siamo il primo Paese in Europa ad aver reso obbligatoria la fatturazione elettronica. Questo ha imposto anche alle aziende molto piccole di dotarsi di strumenti che permettono di gestire la fatturazione. Strumenti che hanno creato da una parte una sorta di infrastruttura e dall'altra hanno fatto cambiare l'approccio mentale. Dal vostro punto di vista, la fatturazione elettronica può essere un abilitatore?

LM: Due i temi che sono secondo me centrali. Il primo è la trasformazione digitale, il secondo è quello della trasformazione sociale. La piccola media impresa rappresenta il 99% del tessuto economico, ma è anche più esposta a eventi macroeconomici avversi. Ma la PMI non è un oggetto isolato. Oggi la maggior parte delle piccole e medie imprese è integrata in una filiera, spesso è fornitore di ultima istanza di un'azienda più grande. Ecco che qua il pagamento è centrale, perché un pagamento in ritardo su una grande azienda ha un impatto che è di tipo finanziario, ma su una piccola impresa può tradursi in un impatto sociale. Non è un caso che un fallimento su quattro avviene perché c'è stato un ritardo dei termini di pagamento. I pagamenti veloci, quindi, possono anche preservare posti di lavoro. Il secondo tema è quello della trasformazione sociale. Il 70% della forza lavoro nel 2025 sarà composta da nativi digitali, che hanno una propensione all'utilizzo di canali e di metodi di pagamento che sono più veloci, sicuri e in linea con le loro aspettative. Che non sono quelli che abbiamo visto fino a ora nelle imprese. Per il futuro nel medio e breve periodo stiamo assistendo a un'accelerazione forte dell'integrazione di tecnologie diverse all'interno di oggetti già esistenti. L'Italia è inoltre il Paese che nei pagamenti B2B vede il più elevato utilizzo del contante. Nonostante sia uno dei pochi Paesi in Europa che ha la fatturazione elettronica e il recupero della fiscalità collegato a metodi di pagamento tracciabili, si usa ancora molto il contante. C'è un aspetto culturale evidentemente dietro che deve ancora cambiare. Chiaro che all'incasso di tanto contante lato consumatore si vede anche un corrispondente utilizzo del denaro contante da parte dell'azienda per pagare i propri fornitori: c'è anche una correlazione abbastanza diretta tra questi dati, soprattutto nella piccola quantità.

Edge9: Però anche la malavita deve poi riuscire a far rientrare da qualche parte questi fondi. Ci sono delle attività apparentemente lecite che poi, scavando un po', si scopre che non lo sono. Non so se questo è un dato che emerge poi dalle ricerche.

LM: Chiaramente non abbiamo la possibilità di andare a scavare la virtuosità o meno di come viene utilizzato il denaro. Spesso però la tracciabilità viene considerata come un aspetto vessatorio. In realtà, i dati evidenziano la possibilità di facilità di riconciliazione, di essere veloci e di abbattere i costi amministrativi sono indubbi vantaggi.

Edge9: Questo è uno dei temi che abbiamo ripreso in questi anni su Edge9. Abbiamo sempre sottolineato che la fatturazione elettronica è un obbligo di legge che mette l'azienda in condizione di accelerare il suo percorso di trasformazione digitale. Perché poi, con lo stesso software con cui tu emetti le fatture elettroniche, puoi cominciare a digitalizzare i processi e a ottenere degli insight che prima non riuscivi ad avere.

LM: Un ottimo punto, perché ancora una volta arriviamo ad un tema abbastanza centrale che è l'asse temporale con cui si sviluppano poi i programmi. Visa da anni è precursore, per esempio nei pagamenti B2B con tecnologie di trasferimento in real time come B2B Connect e Visa Direct. Altri esempi sono le carte virtuali che citavo prima. Il tema è la capacità di adozione nel breve periodo. Ci sono stati due elementi di discontinuità molto forti che sono iniziati col con una esigenza ovviamente primaria. Il secondo sono gli eventi geopolitici, che impongono alle aziende debbano di spostare le proprie catene di approvvigionamento da un Paese all'altro o piuttosto che affacciarsi e vendere in mercati diversi. Per un'impresa media è però complesso. Ci sono cambiamenti di valuta, di fuso orario. Ecco che avere pagamenti digitali garantisce la gestione di 35 valute in tempo reale e trasferimenti di denaro veloci.

Edge9: Parliamo di un tema che non si può non citare: l'intelligenza artificiale.

LM: Il tema lo vedo molto collegato a quello che che stavamo dicendo prima: il fattore tempo nei pagamenti. Il pagamento la massima espressione di fiducia tra due soggetti o tra due aziende, ma in un'azienda è regolato anche da un contratto. Tendenzialmente, io non sto dando i miei soldi, bensì il tempo che ci ho messo per guadagnarli. Quindi, è un pagamento è una relazione molto importante, non si tratta solamente di trasferire denaro per stimolare la fiducia, e n questo senso la tecnologia è importante. I 27 miliardi di dollari di frodi che ogni anno Visa previene grazie all'intelligenza artificiale ne sono una testimonianza.

Poi c'è il punto di atterraggio, che oggi è ancora in via di esplorazione. Quale sarà? È chiaro che si aprono tanti scenari con una tecnologia più dirompente. Ragionevolmente, quello che si potrebbe verificare è una capacità da parte di software sempre più intelligenti di fare analisi predittive e preventive di quelli che sono i fabbisogni dell'impresa, magari della liquidità dell'impresa, e al tempo stesso ricercare in tempo reale la fonte di finanziamento, magari solo per quell'importo e addirittura magari in tempo reale. Per esempio, creo una carta virtuale che mi serve solo per quella spesa con un limite di importo e un limite temporale di validità. La sicurezza, però, sarà il pilastro su cui si deve fondare.

Recensione REDMAGIC Astra Gaming Tablet: che spettacolo di tablet!

Recensione REDMAGIC Astra Gaming Tablet: che spettacolo di tablet!  Dopo un mese, e 50 foto, cosa abbiamo capito della nuova Nintendo Switch 2

Dopo un mese, e 50 foto, cosa abbiamo capito della nuova Nintendo Switch 2 Gigabyte Aero X16 Copilot+ PC: tanta potenza non solo per l'IA

Gigabyte Aero X16 Copilot+ PC: tanta potenza non solo per l'IA Tutta colpa di un PC usato? L'incredibile storia del cestista russo accusato di cybercrimine dagli USA

Tutta colpa di un PC usato? L'incredibile storia del cestista russo accusato di cybercrimine dagli USA Prime Day finito, non le offerte: un weekend di sorprese e prezzi super anche sui grandi marchi (Apple, DJI, Lenovo e altri)

Prime Day finito, non le offerte: un weekend di sorprese e prezzi super anche sui grandi marchi (Apple, DJI, Lenovo e altri) YouTube manda in pensione la pagina Tendenze: addio dopo 10 anni

YouTube manda in pensione la pagina Tendenze: addio dopo 10 anni

0 Commenti

Gli autori dei commenti, e non la redazione, sono responsabili dei contenuti da loro inseriti - infoDevi effettuare il login per poter commentare

Se non sei ancora registrato, puoi farlo attraverso questo form.

Se sei già registrato e loggato nel sito, puoi inserire il tuo commento.

Si tenga presente quanto letto nel regolamento, nel rispetto del "quieto vivere".