Intel chiude il quinto anno di fila da record: il fatturato vola a 77,9 miliardi

di Manolo De Agostini pubblicata il 22 Gennaio 2021, alle 08:01 nel canale Market

Intel ha chiuso il 2020 con il fatturato da record di 77,9 miliardi di dollari. Il quarto trimestre ha superato le aspettative in un momento cruciale per il futuro dell'azienda: a metà di febbraio il CEO Bob Swan passerà il timone a Pat Gelsinger.

L'ultima trimestrale di Bob Swan come CEO di Intel prima di cedere lo scettro a Pat Gelsinger chiude un anno da record: l'azienda statunitense ha raggiunto nel 2020 un fatturato di 77,9 miliardi di dollari, in crescita dell'8% sull'anno precedente. Nel quarto trimestre le vendite hanno toccato i 20 miliardi di dollari, sopra le attese di ottobre di 2,6 miliardi, ma in calo dell'1% sullo stesso periodo del 2019. Anche l'utile per azione di 1,42 dollari, seppur in calo del 10%, ha superato le previsioni.

L'utile netto è si fermato a 5,9 miliardi di dollari, -15%, anche se prendendo come riferimento il risultato dell'intero anno si è dimostrato abbastanza stabile, perdendo solo l'1% e scendendo così a 20,9 miliardi di dollari. In questo caso l'impatto della tassazione, salita dal 14,4% al 21,8%, si è fatto sentire. "Abbiamo superato in modo significativo le nostre aspettative per il trimestre, coronando il nostro quinto anno record consecutivo", ha commentato il CEO uscente. "La domanda per la potenza di calcolo che Intel offre rimane forte e il nostro focus sulle opportunità di crescita sta pagando. È stato un onore guidare questa magnifica azienda e sono orgoglioso di quello che abbiamo raggiunto come squadra. Intel è in una forte posizione finanziaria e strategica in un momento in cui concretizziamo questa transizione strategica e portiamo Intel al prossimo livello".

| Q4 2020 | Q4 2019 | vs. Q4 2019 | |

| Fatturato (miliardi di dollari) | 20 | 20,2 | -1% |

| Margine lordo | 56,8% | 58,8% | -2 ppt |

| R&D e MG&A (miliardi di dollari) | 5,4 | 5 | +9% |

| Margine operativo | 29,5% | 33,6% | -4,2 ppt |

| Aliquota fiscale | 21,8% | 14,4% | +7,4 ppt |

| Utile netto (miliardi di dollari) | 5,9 | 6,9 | -15% |

| Utile per azione (dollari) | 1,42 | 1,58 | -10% |

La pandemia ha rappresentato un toccasana per i conti di Intel, con milioni di consumatori che si sono ritrovati a dover rinnovare il proprio corredo tecnologico (notebook in particolare) a causa delle nuove necessità di lavoro e studio a distanza. Anche i fornitori di servizi online hanno dovuto potenziare i datacenter per far fronte a una rinnovata richiesta da parte dei propri clienti. Non tutto però è "rose e fiori" dal punto di vista finanziario. Il margine lordo rimane sotto il 60%, un valore "psicologico" storico per l'azienda, fermandosi al 56,8% nel trimestre (in calo di 2 punti sullo stesso periodo dell'anno scorso) a causa sia dei maggiori investimenti produttivi che per la situazione competitiva ed economica.

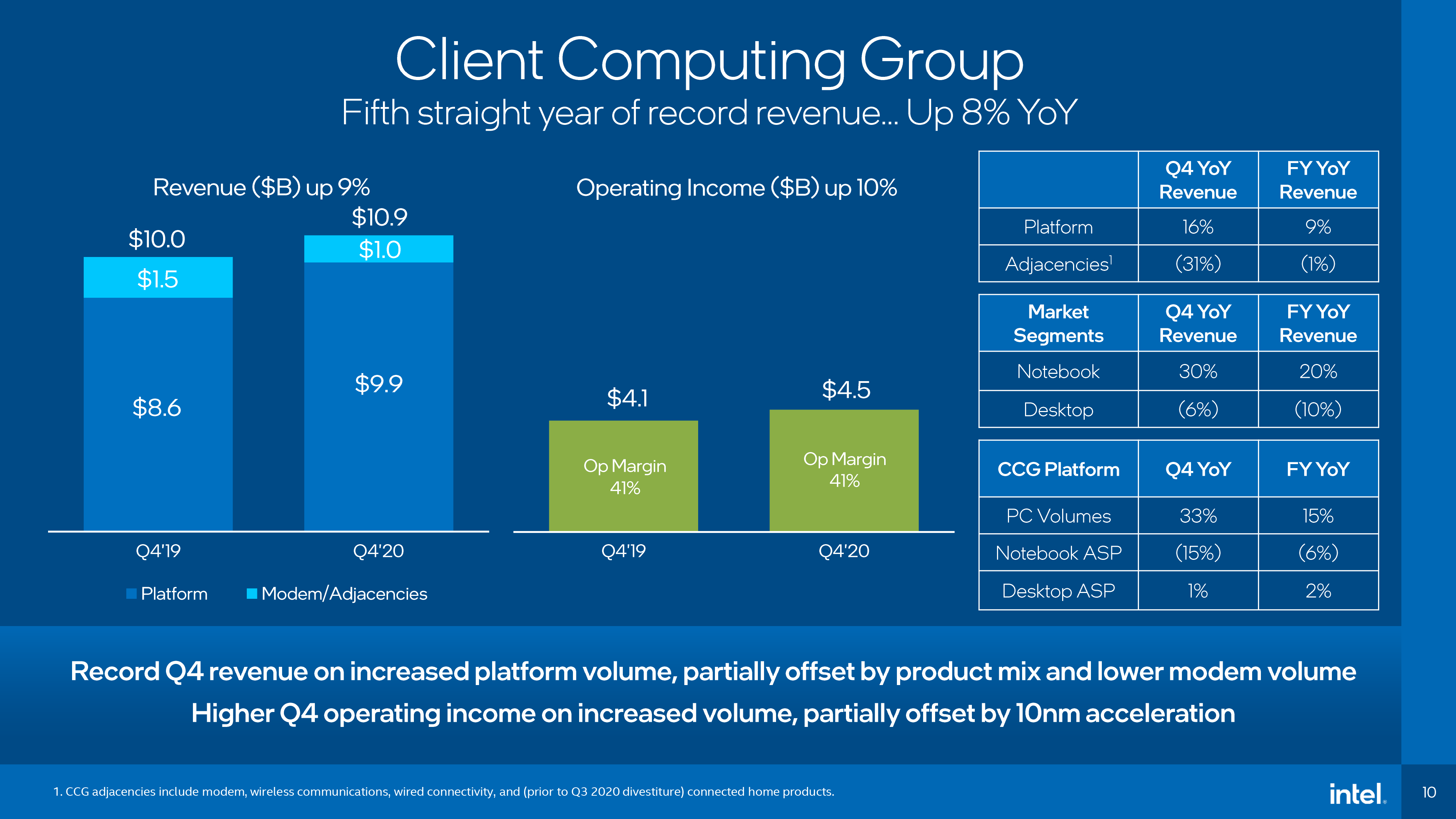

Nel quarto trimestre è andata particolarmente bene la divisione CCG (Client Computing Group), quella delle CPU per notebook e PC desktop, con un fatturato in crescita del 9% a 10,9 miliardi di dollari. Complessivamente, nel 2020, la divisione è cresciuta dell'8% raggiungendo vendite per 40,1 miliardi di dollari. Intel ha dichiarato di aver visto un +33% nelle vendite di CPU nel quarto trimestre, sulla scorta di vendite di notebook da record.

| 2020 | 2019 | vs. 2019 | |

| Fatturato (miliardi di dollari) | 77,9 | 72 | +8% |

| Margine lordo | 56% | 58,6% | -2,5 ppt |

| R&D e MG&A (miliardi di dollari) | 19,7 | 19,7 | - |

| Margine operativo | 30,4% | 30,6% | -0,2 ppt |

| Aliquota fiscale | 16,7% | 12,5% | +4,2 ppt |

| Utile netto (miliardi di dollari) | 20,9 | 21 | -1% |

| Utile per azione (dollari) | 4,94 | 4,71 | +5% |

|

Flusso di cassa operativo |

35,4 | 33,1 | +7% |

"Stiamo osservando una fortissima risposta del mercato ai nostri PC basati su CPU Core di undicesima generazione Tiger Lake. I nostri clienti offrono oltre 150 sistemi, ben al di sopra delle aspettative. Crediamo di aver guadagnato quote di mercato in termini di unità di CPU nel settore PC con una crescita del 33% nel trimestre. In un mercato in cui i concorrenti stanno affrontando problemi di fornitura, si tratta di un chiaro esempio dell'incredibile valore e della scala della nostra rete di fabbriche mentre continuiamo a offrire maggiori prestazioni ed efficienza dei costi ai nostri clienti", hanno sottolineato i vertici dell'azienda.

Osservando i volumi di vendita nel dettaglio, si scopre che la maggior parte della crescita si deve ai notebook. I volumi fatti registrare dai processori desktop sono aumentati del 25% sul Q3 2020, con un calo del 7% sul Q4 2019 e del 10% nel confronto tra l'intero 2020 e il 2010. Il fatturato legato ai portatili è schizzato del 30% rispetto allo stesso periodo dell'anno scorso, con volumi cresciuti del 54% sul Q4 2019, sebbene con un calo del prezzo medio legato alla vendita di un maggior numero di modelli a basso costo, in particolare i Chromebook.

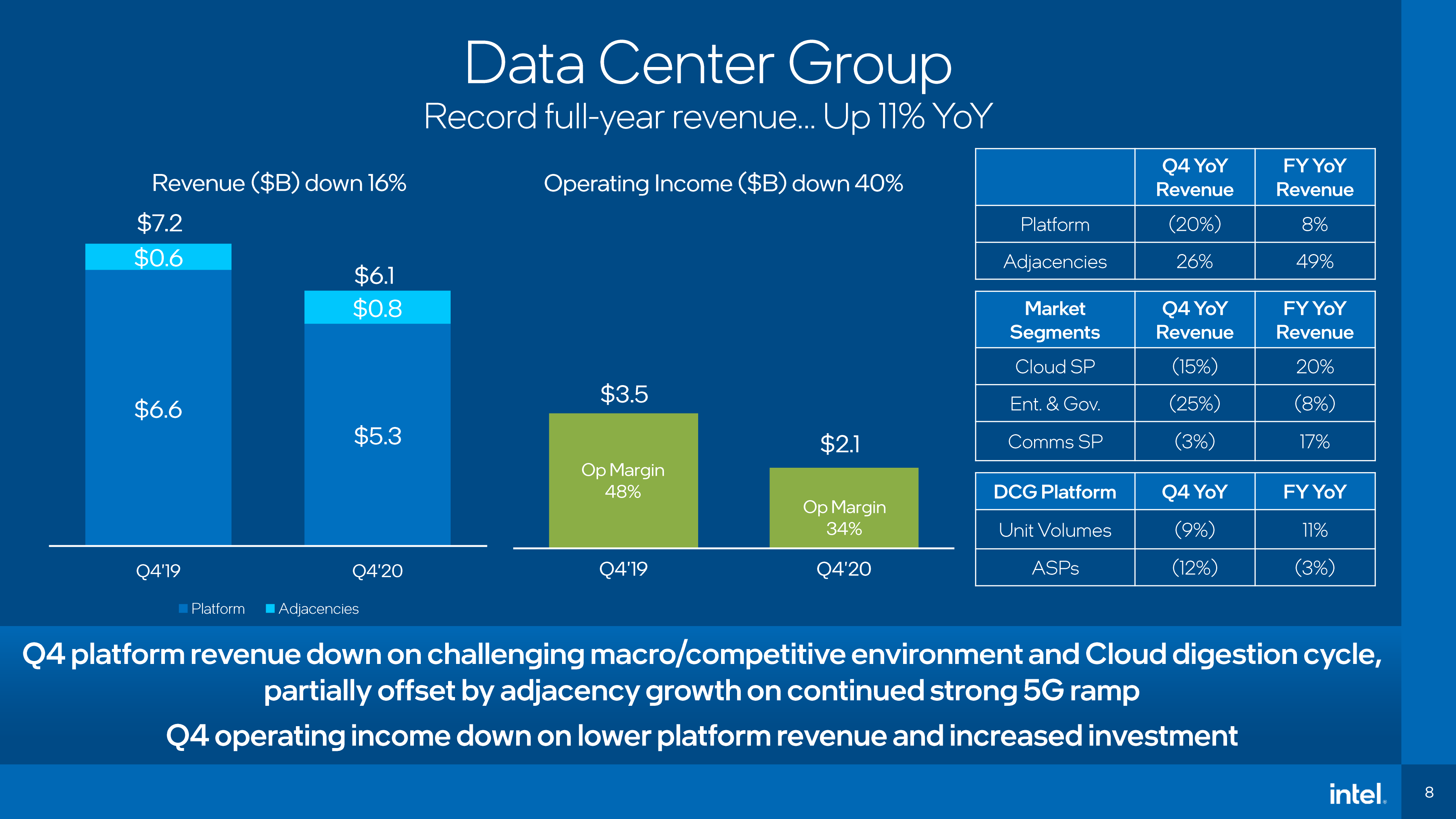

La divisione dei server, Data Center Group (DCG) ha visto il fatturato fermarsi a 6,1 miliardi di dollari nel quarto trimestre, in calo del 16% sul Q4 2019, ma l'andamento sull'intero anno è chiaro: +11% a 26,1 miliardi. Il dato trimestrale si deve a un mix di fattori, dalla competizione maggiore di AMD con le CPU EPYC (che si riflette in un prezzo medio in calo del 12% nel Q4 e del 3% sull'anno in virtù dei listini fortemente ribassati delle CPU Xeon rispetto al passato) all'ambiente macroeconomico per arrivare a un rallentamento fisiologico negli investimenti dal settore cloud dopo i trimestri precedenti.

| Divisioni Intel | Q4 2020 | vs. Q4 2019 | 2020 | vs. 2019 |

| Data centrico | ||||

| DCG | 6,1 miliardi | -16% | 26,1 miliardi | +11% |

| Internet of Things | ||||

| IOTG | 777 milioni | -16% | 3 miliardi | -21% |

| Mobileye | 333 milioni | +39% | 967 milioni | +10% |

| NSG | 1,2 miliardi | -1% | 5,4 miliardi | +23% |

| PSG | 422 milioni | -16% | 1,9 miliardi | -7% |

| -11% | +9% | |||

| PC centrico | ||||

| CCG | 10,9 miliardi | +9% | 40,1 miliardi | +8% |

Vendite record anche per Mobileye, l'azienda israeliana che offre soluzioni di guida assistita e autonoma, che nel trimestre ha toccato 333 milioni di dollari (+39%), mentre la divisione IOTG (Internet of Things Group) ha perso il 16% a 777 milioni di dollari. Chiudono il quadro i comparti NSG (Non-volatile Memory Storage Group) e PSG (Programmable Solutions Group), con fatturati rispettivamente in calo dell'1% e del 16%, anche se sull'intero anno la divisione NSG ha messo a punto un +23% (peccato che il business delle NAND sia destinato a SK hynix).

Nel 2020 Intel ha investito 13,6 miliardi in ricerca e sviluppo e 14,3 miliardi sono stati iniettati nell'acquisto di nuovi macchinari e nel potenziamento della produzione, "focalizzandoci al contempo nel rafforzamento del nostro core business delle CPU, migliorandone l'esecuzione e accelerando la crescita", ha aggiunto l'azienda. Intel prevede un fatturato nel primo trimestre fiscale 2021 di circa 18,6 miliardi di dollari, laddove lo scorso anno aveva toccato 19,8 miliardi: bisogna tuttavia ricordare che il mondo stava iniziando ad affrontare seriamente la pandemia e di conseguenza Intel beneficiò di un'iniziale impennata degli acquisti tecnologici.

Microsoft Surface Pro 12 è il 2 in 1 più compatto e silenzioso

Microsoft Surface Pro 12 è il 2 in 1 più compatto e silenzioso Recensione REDMAGIC Astra Gaming Tablet: che spettacolo di tablet!

Recensione REDMAGIC Astra Gaming Tablet: che spettacolo di tablet!  Dopo un mese, e 50 foto, cosa abbiamo capito della nuova Nintendo Switch 2

Dopo un mese, e 50 foto, cosa abbiamo capito della nuova Nintendo Switch 2 Delta Air Lines, fine delle tariffe fisse: l'IA calcolerà quanto sei disposto a pagare

Delta Air Lines, fine delle tariffe fisse: l'IA calcolerà quanto sei disposto a pagare CPU Zen 6 e una super GPU: ecco il chip che manderà in pensione PS5 e Xbox Series X

CPU Zen 6 e una super GPU: ecco il chip che manderà in pensione PS5 e Xbox Series X

20 Commenti

Gli autori dei commenti, e non la redazione, sono responsabili dei contenuti da loro inseriti - infoIo nel 2020 ho preso tre notebook di cui uno con intel di 10 generazione ed un altro con ryzen 7 4000, ma ho dovuto cercarlo parecchio prima di trovarlo, mentre le proposte su piattaforma intel te le tirano dietro e non ci sono problemi di scorte esaurite.

Quest'anno vorrei rifare anche il desktop, ma se continua l'andazzo con le cpu amd piu' rare di una perla nelle ostriche e le gpu a prezzi folli va a finire che riprendo un intel con gpu integrata.

Io nel 2020 ho preso tre notebook di cui uno con intel di 10 generazione ed un altro con ryzen 7 4000, ma ho dovuto cercarlo parecchio prima di trovarlo, mentre le proposte su piattaforma intel te le tirano dietro e non ci sono problemi di scorte esaurite.

Quest'anno vorrei rifare anche il desktop, ma se continua l'andazzo con le cpu amd piu' rare di una perla nelle ostriche e le gpu a prezzi folli va a finire che riprendo un intel con gpu integrata.

Esiste il forum e poi esiste la realtà.

Evidentemente Intel è capace di intrecciare accordi commerciali molto buoni e la maggior parte delle persone non conosce neanche la differenza tra una cpu e un'altra.

Si affida al consiglio dell'amico piuttosto che del venditore.

Poi è anche una questione di disponibilità.

Quanti pc con AMD vengono venduti dai vari marchi e quanti con cpu Intel?

Se in un negozio trovo su 10 pc, 7 che sono Intel... statisticamente quale prenderò?

In un settore capital intensive come quello in cui operano Intel, AMD e altri ( con l'aggravante, scriviamo così, che Intel deve sostenere anche i costi delle Fab e sviluppo processi ) ottenere profitto solo dalla finanza alla fine è più un male che bene.

Volendo fare un parallelo è la stessa storia di Boeing che da quando si è fusa con McDonnel Douglas ha ereditato una visione del business più finanziaria che ingegneristica, scontrandosi alla fine con grossi problemi di sicurezza e di sviluppo emersi con il progetto 737 Max.

Io nel 2020 ho preso tre notebook di cui uno con intel di 10 generazione ed un altro con ryzen 7 4000, ma ho dovuto cercarlo parecchio prima di trovarlo, mentre le proposte su piattaforma intel te le tirano dietro e non ci sono problemi di scorte esaurite.

Quest'anno vorrei rifare anche il desktop, ma se continua l'andazzo con le cpu amd piu' rare di una perla nelle ostriche e le gpu a prezzi folli va a finire che riprendo un intel con gpu integrata.

Il mercato ha una certa inerzia, specialmente quello datacenter, ma è chiaro che il momentum sta iniziando a venire meno e prima ancora che Zen 3 sia disponibile in variante server.

Sicuramente la situazione attuale con supply limitati e domanda elevatissima per qualunque pc aiuta notevolmente.

In un settore capital intensive come quello in cui operano Intel, AMD e altri ( con l'aggravante, scriviamo così, che Intel deve sostenere anche i costi delle Fab e sviluppo processi ) ottenere profitto solo dalla finanza alla fine è più un male che bene.

Volendo fare un parallelo è la stessa storia di Boeing che da quando si è fusa con McDonnel Douglas ha ereditato una visione del business più finanziaria che ingegneristica, scontrandosi alla fine con grossi problemi di sicurezza e di sviluppo emersi con il progetto 737 Max.

Questa cosa sta diventando un meme senza alcun fatto a sostenerlo.

Basta solo vedere i numeri, scritti là sopra, che riguardano gli investimenti in R&D e nell'aggiornamento delle fabbriche.

Direi che non c'è stato alcun calo in queste spese, anzi.

Se proprio la si vuole mettere sulla discussione finanza vs tecnologia si può dire the Swan non è la persona adatta a guidare al meglio il team di sviluppo e indirizzarlo verso un particolare obiettivo anche tenendo conto di quel che stanno facendo gli altri. Senza contare che ha ereditato una situazione a dir poco catastrofica per le scelte del vecchio CEO che era un super tecnico.

Ma da lì a dire che ha ottenuto profitti solo per azioni finanziarie ce ne corre, e parecchio.

Vedremo cosa sarà in grado di fare il nuovo CEO con caratteristiche più spiccatamente tecnologiche. Ma anche quello precedente le aveva, e guarda cosa ha combinato con i processi produttivi...

Il mercato ha una certa inerzia, specialmente quello datacenter, ma è chiaro che il momentum sta iniziando a venire meno e prima ancora che Zen 3 sia disponibile in variante server.

Sicuramente la situazione attuale con supply limitati e domanda elevatissima per qualunque pc aiuta notevolmente.

Anche qui una bella analisi basata sul niente assoluto, molto da fanboy.

A parte che il CEO non è stato "licenziato" perché incapace (vedesi i risultati ottenuti) ma perché dopo i disastri dell'ex CEO serve una persona capace di guidare tecnologicamente l'azienda e risolvere i problemi che ancora ha a livello di fabbriche. Finanziariamente l'azienda è messa molto bene e quindi il nuovo CEO avrà possibilità di spesa non indifferente. Senza contare che Swan aveva pure rifiutato il posto all'inizio sapendo che in Intel storicamente nella posizione di CEO ci stanno degli ingegneri con le contro@@ ma alla fine era stato obbligato a prenderlo. E non ha fatto sicuramente male all'azienda.

Tornando alla questione dei datacenter, be', tutta la potenza che AMD ha messo in campo in questi anni è valsa nulla, dato che il fatturato della divisione datacenter di Intel ha continuato ad aumentare.

Anche se AMD ha prodotti buoni per certi campi, in altri ancora non compete (sistemi ad altissima capacità computazionale con meno core possibili che se ne sbattono dei consumi, tipo i server per la gestione delle operazioni finanziarie dove i microsecondi hanno un significato) e sopratutto ha una capacità produttiva risibile rispetto a quella Intel, per cui va bene tifare e fanboyare, ma poi c'e anche la realtà di cui tenere conto.

Intel periodicamente si è trovata ad avere problemi tecnologici perché ha cercato di fare il passo più lungo della gamba (alla faccia a chi dice che non investe in innovazione) ma la sua grandezza l'ha sempre aiutata a venirne fuori in un modo o nell'altro.

Tenete conto che questo è il periodo peggiore per Intel e migliore per AMD. Che si è avventurata nell'acquisto da 40 miliardi di Xilinx per non si sa quale business remunerativo del futuro. E dopo tutti i miracoli che le sono stati attribuiti ancora fatica a prevalere su una architettura che ha 6 anni sul groppone nonostante un PP migliore. E non è che stia facendo soldi a palate, sopratutto in quel settore datacenter che tanto si paventa (ma nasconde mischiandola con i risultati di altri mercati che non c'entrano proprio nulla con il mercato professionale). Quindi o vende poco o i 7nm non sono così economici nonostante la loro indiscussa bontà.

Appena Intel risolve il problema del PP (che potrebbe pure dire che va a comprare quello di altri e se lo usa in casa in attesa che il suo diventi migliore, o in parallelo a questo per prodotti più economici) la frittata girerà. Ha i soldi e la capacità per farlo (chi non ci crede guardi i 20 miliardi di utile NETTO che ha fatto nonostante i quasi 30 miliardi in R&D e aggiornamento fabbriche). Nonché tutta una serie di tecnologie non ancora pienamente sfruttate per realizzare prodotti nuovi all'avanguardia (come il Foveros).

Basta solo vedere i numeri, scritti là sopra, che riguardano gli investimenti in R&D e nell'aggiornamento delle fabbriche.

Direi che non c'è stato alcun calo in queste spese, anzi.

Se proprio la si vuole mettere sulla discussione finanza vs tecnologia si può dire the Swan non è la persona adatta a guidare al meglio il team di sviluppo e indirizzarlo verso un particolare obiettivo anche tenendo conto di quel che stanno facendo gli altri. Senza contare che ha ereditato una situazione a dir poco catastrofica per le scelte del vecchio CEO che era un super tecnico.

Ma da lì a dire che ha ottenuto profitti solo per azioni finanziarie ce ne corre, e parecchio.

Vedremo cosa sarà in grado di fare il nuovo CEO con caratteristiche più spiccatamente tecnologiche. Ma anche quello precedente le aveva, e guarda cosa ha combinato con i processi produttivi...

Investimenti fatti nel 2020 quando la crisi sui processi produttivi si è palesata in tutta la sua gravità.

Ed i fatti ci sono: labbandono di Keller non per motivi personali ma per disaccordi insanabili sulle strategie di sviluppo delle nuove architetture; il ritardo enorme accumulato sui processi produttivi rispetto alla concorrenza ( i 7 nm arriveranno in volumi solamente verso la fine del 2022 ); una certa immobilità strategica che ha portato alla lettera degli investitori al board Intel con il conseguente siluramento di Swan... Ed infine i dati in alcuni settori che denotano un certo calo di unità vendute a discapito degli utili globali ottenuti.

Ci sarà un perché il board Intel ha deciso di rivolgersi alla vecchia guardia per ridare smalto al settore CPU.... Se poi vogliamo chiamarlo meme, ok, facciamolo coprendoci gli occhi e tappandovi le orecchie...

A parte che il CEO non è stato "licenziato" perché incapace (vedesi i risultati ottenuti) ma perché dopo i disastri dell'ex CEO serve una persona capace di guidare tecnologicamente l'azienda e risolvere i problemi che ancora ha a livello di fabbriche. Finanziariamente l'azienda è messa molto bene e quindi il nuovo CEO avrà possibilità di spesa non indifferente. Senza contare che Swan aveva pure rifiutato il posto all'inizio sapendo che in Intel storicamente nella posizione di CEO ci stanno degli ingegneri con le contro@@ ma alla fine era stato obbligato a prenderlo. E non ha fatto sicuramente male all'azienda.

Tornando alla questione dei datacenter, be', tutta la potenza che AMD ha messo in campo in questi anni è valsa nulla, dato che il fatturato della divisione datacenter di Intel ha continuato ad aumentare.

Anche se AMD ha prodotti buoni per certi campi, in altri ancora non compete (sistemi ad altissima capacità computazionale con meno core possibili che se ne sbattono dei consumi, tipo i server per la gestione delle operazioni finanziarie dove i microsecondi hanno un significato) e sopratutto ha una capacità produttiva risibile rispetto a quella Intel, per cui va bene tifare e fanboyare, ma poi c'e anche la realtà di cui tenere conto.

La mia analisi non è "basata sul nulla".

Il backdrop del 2020 è stato estremamente positivo per via del COVID.

Intel ha riportato fatturato del gruppo datacenter -16% nel Q4 2020. Margine si è contratto di 1,4 miliardi.

Margini operativi e netti di intel sono calati sensibilmente.

Guidance per Q1 2021 implica calo del fatturato almeno 1 miliardo.

Il CFO commenta così durante l'earning call:

Ergo, AMD inizia a farsi sentire nel campo datacenter, ma come ho scritto è un mercato con forte inerzia.

Se non fosse per questa inerzia, dell'output limitato di AMD e del COVID la situazione sarebbe sensibilmente diversa per Intel.

Questo è quello che ho scritto ed è la realtà.

Ed è il motivo per cui lo stock intel ha underperformato enormente il Nasdaq, AMD e Nvidia.

Questo detto io credo Intel sarà più che competitiva con Alder lake e i 10nm SF, ma è innegabile che hanno perso la posizione che avevano come leader assoluti in performance e litografia ed è improbabile la riconquisteranno.

Ed i fatti ci sono: l’abbandono di Keller non per motivi personali ma per disaccordi insanabili sulle strategie di sviluppo delle nuove architetture; il ritardo enorme accumulato sui processi produttivi rispetto alla concorrenza ( i 7 nm arriveranno in volumi solamente verso la fine del 2022 ); una certa immobilità strategica che ha portato alla lettera degli investitori al board Intel con il conseguente siluramento di Swan... Ed infine i dati in alcuni settori che denotano un certo calo di unità vendute a discapito degli utili globali ottenuti.

Ci sarà un perché il board Intel ha deciso di rivolgersi alla “ vecchia guardia “ per ridare smalto al settore CPU.... Se poi vogliamo chiamarlo meme, ok, facciamolo coprendoci gli occhi e tappandovi le orecchie...

I problemi che hai descritto sono precedenti alla sua carica, e nel 2019 non è che non sono stati fatti investimenti straordinari per cercare di metterci una pezza, vedesi tutti i miliardi spesi per aumentare la capacità produttiva dei 14nm o tentativi di mettere in commercio parti a 10nm come i Lakefield.

Il motivo per cui Keller se ne sia andato non lo sai, puoi solo fare congetture.

Di sicuro lavorare in un ambiente in cui ci sono già piani per i 10 anni a venire non è cosa semplice rispetto a lavorare in una azienda che ti chiama perché non ha alcuna idea di come fare per realizzare qualcosa da zero o quasi o su un progetto completamente nuovo dove hai carta bianca.

Forse non ti è chiaro quale sia il ruolo del CEO che non è quello di mettersi a guardare le carte per risolvere il problema del processo produttivo o di progettare la nuova CPU del futuro. E' quello di mettere insieme i pezzi separati e creare una valore aggiunto come parte unica. E di comprendere quali parti sono deficitarie e agire di conseguenza coinvolgendo i responsabili delle varie divisioni e dei progetti relativi. E di predisporre le strategie del caso, tipo aver messo in piedi la possibilità di operare con fonderie terze, che non mi sembra cosa di poco conto dato che sono interventi che anche questi richiedono anni di previsione e se il nuovo CEO potrà usare l'opzione è per merito di quanto fatto ora.

Non c'è stata alcuna "immobilità strategica" ma il problema è e rimane il processo produttivo che non si risolve un un mese ma è un processo che richiede anni. Per il resto Intel ha continuato a investire e creare tecnologia, sia nuove architetture (purtroppo da adattare al PP che hanno a disposizione) sia in tutti gli altri ambiti in cui opera (e le CPU x86 sono solo una parte del portfolio dell'azienda, forse ti è sfuggita questa cosa).

Questa cosa che sia stato "licenziato" per incapacità mi sembra davvero pretestuosa manco che l'azienda fosse capitolata in un baratro per demeriti e o scelte sbagliate. Visto che non è stato lui ad avere causato i problemi e non ha certo operato per aggravarli, anzi.

No ma quasi

Intel ha riportato fatturato del gruppo datacenter -16% nel Q4 2020. Margine si è contratto di 1,4 miliardi.

Margini operativi e netti di intel sono calati sensibilmente.

Guidance per Q1 2021 implica calo del fatturato almeno 1 miliardo.

Il CFO commenta così durante l'earning call:

Ergo, AMD inizia a farsi sentire nel campo datacenter, ma come ho scritto è un mercato con forte inerzia.

Se non fosse per questa inerzia, dell'output limitato di AMD e del COVID la situazione sarebbe sensibilmente diversa per Intel.

Questo è quello che ho scritto ed è la realtà.

Ed è il motivo per cui lo stock intel ha underperformato enormente il Nasdaq, AMD e Nvidia.

Stai confondendo quelle che sono le perfomance dell'azienda rispetto a quelle dei mercato. Se il mercato dei datacenter è in calo nell'ultimo quadrimestre non è che Intel può svegliarsi e dire di aver venduto il triplo rispetto al quadrimestre precedente. -16% non è certo dovuto a un +16% di AMD nello stesso mercato (che vorrebbe praticamente dire che AMD ha decuplicato le sue quote di vendita) ma è una questione di macro economia che come è spiegato è dovuta ad un rilassamento degli investimenti dopo quelli enormi fatti in precedenza.

Investimenti che l'azienda è stata in grado di portare a casa in un modo o nell'altro grazie anche alla sua capacità produttiva. Dire che AMD è stato un problema quando manco riesce a sfornare abbastanza chip per il mercato desktop direi che è una barzellette.

Di fatto in questi anni in cui AMD è rientrata nel mercato datacenter la stima di quota di mercato è intorno al 5%. Anche se il mercato non avesse tanta inerzia AMD comunque non avrebbe portato a casa molto di più se non riesce a sfornare CPU.

E la cosa va a braccetto con la decisione che è meglio produrre SoC per console con un margine ridicolo. Ad ognuno le sue scelte.

Le azioni Intel sono underperfomant per via dell'annuncio che il nuovo PP è in ritardo. Il calo dopo tale annuncio è stato drastico, ma è bastato l'annuncio del nuovo CEO e del fatto che i piani sembrano siano rispetti per averla rimessa in carreggiata. D'altronde tutto si può dire ma non di certo che le azioni Intel siano sopravvalutate come quelle AMD che viaggiano con P/E di 7 o 8 volte tanto e ho il dubbio che o riescono a consolidare il trend (basato quasi tutto su promesse e sostenuto dalle buone rese dei PP di TSMC che se appena ha uno starnuto....) oppure a breve si ridimensioneranno anche per via dell'acquisto di Xlinx.

I 10nm daranno sicuramente un aiuto a Intel che, forse non hai capito del tutto, E' FERMA AL 2016!

E tu stai parlando di aver perso 5 punti percentuali di mercato nel frattempo. Sarebbe dovuta essere una ecatombe, e invece anche nel 2020 ha fatto un anno record di incassi e non ha ancora sfornato le tecnologie nuove.

Considera quindi alla luce dei fatti e dei numeri reali quale potenziale è sotto quel cofano e tanto di cappello a chi con questi ritardi ha comunque ottenuto quei risultati economici non di poco conto. In un mercato drogato, ma comunque Intel c'era e si è portata a casa quanto più poteva diversamente da AMD che nonostante ottimi prodotti fa fatica a sfornare CPU (ed è una scelta dovuta ad aver voluto usare tecnologie avanzate per avere ottimi prodotti) e si è persa molto di quello che è un investimento futuro del mercato che molto probabilmente con il post covid rallenterà parecchio (in questo vedo una crisi dei portatili come non mai visto che le pure le casalinghe di Voghera smetteranno di comprarli e i ragazzi tornando a scuola ricominceranno a riutilizzare solo i loro smartphone).

Intanto chi ha intascato ha intascato e chi è stato in fase di annunci e produzioni limitate rimarrà esattamente dove era.

La questione litografia è piuttosto complessa.

Pure Intel sembrava irraggiungibile ai tempi, ma è stata raggiunta e superata per aver voluto osare troppo. Basta una scelta sbagliata o un intoppo imprevisto e si fa in fretta a tornare indietro. Vale per tutti, anche per TSMC che ora si giova di un PP a 7nm ottimo (che si scontra conto i 14nm di Intel del 2016! Tralascio quelli del 2015 che non sono mai stati utilizzabili... cioè stiamo parlando di roba che ha 5 anni sul groppone ed esaltiamo TSMC come fosse un'aliena sulla Terra) ma ai suoi tempi ha dimostrato che non è sempre tutto rosa e fiori come con i 20nm.

E ora c'è di mezzo l'incognita EUV (e l'accaparramento dei relativi scanner) e le nuove tecnologie post finfet. Non è che fatti i 7nm e i suoi successori allora TSMC avrà il predominio incontrastato per sempre tanto più che i suoi piani rispetto ai concorrenti per i nodi sub 3nm divergono e quindi è una scommessa capire chi farà le scelte migliori per risolvere i problemi che emergeranno con quelle nanometrie.

Intel sarà anche indietro a livello tecnologico, ma alla fine della fiera contano anche i soldoni in cassa.

Se questi problemi non hanno dato un colpo consistente ai suoi guadagni, evidentemente non vengono visti come insormontabili o drammatici dal mercato.

Intel sarà anche indietro a livello tecnologico, ma alla fine della fiera contano anche i soldoni in cassa.

Se questi problemi non hanno dato un colpo consistente ai suoi guadagni, evidentemente non vengono visti come insormontabili o drammatici dal mercato.

parole sante...

aggiungerei che "indietro tecnologicamente" è un altra pippa da forum secondo me...il loro sviluppo è stato ottimizzare la produzione di wafer, probabilmente sono i piu efficienti nel farlo, questa non è sempre teconlogia?

Devi effettuare il login per poter commentare

Se non sei ancora registrato, puoi farlo attraverso questo form.

Se sei già registrato e loggato nel sito, puoi inserire il tuo commento.

Si tenga presente quanto letto nel regolamento, nel rispetto del "quieto vivere".