Visa: la Strong Customer Authentication aumenterà la sicurezza, ma esercenti e agenzie governative dovranno rafforzare i loro sistemi

di Alberto Falchi pubblicata il 13 Gennaio 2021, alle 14:01 nel canale Security

L'Open Banking aprirà nuove possibilità di business per aziende e istituti finanziari, ma sarà accompagnato da un aumento dei tentativi di frode, e gli esercenti devono prendere contromisure. L'opinione di Paul Fabara, Chief Risk Officer di Visa

Il 2020 ha visto un incremento significativo dei pagamenti digitali effettuati con carte e app a livello globale. La preoccupazione per il rischio di contagio ha spinto numerose persone a incrementare la frequenza dei pagamenti digitali, in particolare quelli contactless: secondo lo studio di Visa Back To Business, quasi la metà degli acquirenti (il 48%) dichiara che non effettuerebbe acquisti in locali che richiedono un contatto diretto, sia esso con il cassiere o anche solo con un POS condiviso.

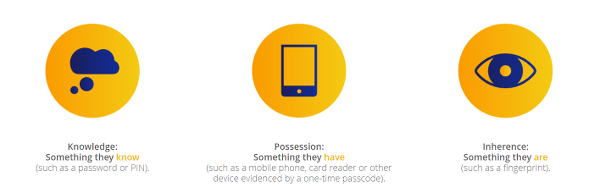

Secondo Paul Fabara, Chief Risk Officer di Visa, queste nuove abitudini sono destinate a perdurare, e gli esercenti dovranno attrezzarsi per soddisfare i loro clienti, offrendo loro nuovi strumenti di pagamento: “Gli investimenti effettuati dagli esercenti in nuove modalità per raggiungere i clienti e in nuovi sistemi di pagamento come l’online, l’in-app, il contactless e l’IoT (wearable, in-car, altoparlanti intelligenti, elettrodomestici intelligenti, ecc.) saranno ricompensati grazie all’acquisizione di nuovi clienti, la fidelizzazione dei clienti esistenti e la crescita delle vendite”, spiega Fabara, sottolineando allo stesso tempo l’importanza di potenziare allo stesso tempo le misure di prevenzione delle frodi. Questo nonostante a gennaio 2021 entri in vigore il mandato della Strong Customer Authentication (SCA), che impone l’autenticazione multi-fattore per gli acquisti, garantendo più sicurezza. In Europa, dove sarà obbligatorio, ma non solo: “Nonostante si tratti di un mandato europeo, gli sforzi per consolidare e soddisfare i requisiti di SCA si ripercuoteranno anche al di fuori dell’Europa” – spiega Fabara – “Con l’aumento delle attività di frode nei canali card-not-present, alcune multinazionali probabilmente estenderanno le rafforzate misure di sicurezza ad altri mercati in cui le attività di frode sono elevate”.

Nuove vulnerabilità e la necessità di soluzioni per l’identità digitale

L’Open Banking rappresenta una grande opportunità per gli attori del mercato e gli utenti stessi, che avranno maggiore libertà di scelta e potranno gestire in maniera ancora più libera gli strumenti di pagamento. L’apertura verso l’Open Banking inevitabilmente stimolerà l’adozione di sistemi digitali per trasferimenti di denaro in tempo reale e l’utilizzo di valute digitali ma questo porterà all'identificazione di nuovi tentativi di frode che coinvolgeranno sia gli strumenti di pagamento, sia i furti di identità, e questi ultimi rappresentano probabilmente la peggiore minaccia. Si stima che durante la pandemia siano state registrate perdite superiori al miliardo di dollari dovute proprio a furti di identità, che hanno consentito a truffatori di ottenere sussidi, come quelli di disoccupazione, destinati ad altre persone.

Si rendono quindi necessari sistemi efficaci per verificare le identità così da evitare truffe di questo genere, soprattutto in vista dei nuovi sussidi che i governi stanzieranno a favore delle categorie più colpite dalla pandemia. “Qualora venissero stanziati nuovi aiuti nel 2021, le agenzie governative vorranno evitare ulteriori perdite e lo faranno rivisitando i loro sistemi e le tecnologie utilizzate per sostenere i processi di verifica di idoneità e la distribuzione degli aiuti”, commenta Fabara. “Il rafforzamento delle funzionalità di autenticazione per valutare meglio il diritto agli aiuti governativi deve essere una priorità del prossimo anno. Questo è un invito ad agire per tutti i soggetti che hanno un ruolo nell'erogazione di fondi. Nel caso in cui non possiedano le competenze per farlo internamente, questi soggetti dovrebbero rivolgersi a partner fidati per i pagamenti”.

Le soluzioni di identità digitale avranno insomma un ruolo chiave a partire dal 2021: il Covid ha spinto la richiesta di nuove soluzioni per verificare l’identità in maniera digitale, evitando quindi di recarsi fisicamente agli sportelli per aprire conti o gestire documenti. Verrà insomma accelerato l’abbandono dell’autenticazione via password in favore di sistemi più sicuro, come FIDO, ormai integrato sui browser e i dispositivi mobile più diffusi.

Questa volta, però, è l’Europa a guidare questa trasformazione digitale: il Vecchio Continente si è mosso in anticipo e l’adozione della SCA rappresenta un ottimo banco di prova: “Il concetto secondo cui l’identità digitale sia uno dei mattoni necessari per il funzionamento di una sovranità nell'era digitale (insieme agli open data, alla gestione della privacy e del consenso dei consumatori e ai pagamenti) acquisirà ulteriore forza. Tutti gli occhi saranno puntati sull'Europa, in vista dell’applicazione del mandato SCA l’anno prossimo, poiché l’identità digitale è una delle opzioni tra cui scegliere per un’autenticazione più sicura, prima del pagamento”, conclude Fabara.

HP Elitebook Ultra G1i 14 è il notebook compatto, potente e robusto

HP Elitebook Ultra G1i 14 è il notebook compatto, potente e robusto Microsoft Surface Pro 12 è il 2 in 1 più compatto e silenzioso

Microsoft Surface Pro 12 è il 2 in 1 più compatto e silenzioso Recensione REDMAGIC Astra Gaming Tablet: che spettacolo di tablet!

Recensione REDMAGIC Astra Gaming Tablet: che spettacolo di tablet!  Finalmente rilevata la stella compagna della supergigante rossa Betelgeuse, nella costellazione di Orione

Finalmente rilevata la stella compagna della supergigante rossa Betelgeuse, nella costellazione di Orione UBTech Walker S2: il robot umanoide cinese che si cambia la batteria da solo

UBTech Walker S2: il robot umanoide cinese che si cambia la batteria da solo Musk guarda ai più piccoli: in arrivo Baby Grok, l'IA rivolta ai bambini

Musk guarda ai più piccoli: in arrivo Baby Grok, l'IA rivolta ai bambini

1 Commenti

Gli autori dei commenti, e non la redazione, sono responsabili dei contenuti da loro inseriti - infoCi vorrebbe un circuito di stato a bassissimo prezzo,in modo da togliere i guadagni ai soliti noti.

Per la sicurezza andrebbero bene i dispositivi tascabili o indossabili con controllo biometrico,tipo il brevetto che ha presentato Apple sul sensore di iWatch che va a leggere i capillari sotto pelle,in questo caso lo smartwatch se indossato da altri non funziona,quindi se si paga con NFC e autenticazione immediata,difficile che ti rubino l'identità.

Discorso diverso per gli acquisti on line,si potrebbe utilizzare i sensori biometrici dello smartphone e confermare il pagamento dallo smartphone,anche per acquisti da PC.

Devi effettuare il login per poter commentare

Se non sei ancora registrato, puoi farlo attraverso questo form.

Se sei già registrato e loggato nel sito, puoi inserire il tuo commento.

Si tenga presente quanto letto nel regolamento, nel rispetto del "quieto vivere".