Il Buy Now Pay Later è il futuro dei pagamenti, anche nel B2B. L'analisi di Opyn

di Alberto Falchi pubblicata il 02 Dicembre 2024, alle 12:40 nel canale Innovazione

Le formule per dilazionare i pagamenti senza pagare interessi si stanno diffondendo anche nel B2B e nei Paesi europei. La maggior parte delle imprese le considera il futuro dei pagamenti. Ma rimangono freni all'adozione. Greta Antonini, Chief Marketing & Communication Officer di Opyn, ci spiega quali sono le difficoltà

Le formule Buy Now Pay Later sono molto apprezzate nel mondo consumer: poter dilazionare su più mesi un pagamento senza dover pagare alcun interesse è un vantaggio non da poco. Secondo un'analisi di Opyn, in Europa la diffusione è in costante crescita e da qui al 2023 si prevede che aumenti con un CAGR del 27,4%: se nel 2023 il totale dei pagamenti effettuati tramite BNPL pesava 149,3 miliardi di euro, nel 2029 si arriverà a ben 669,5 miliardi.

L'aspetto interessante è che questo approccio non è limitato alle vendite agli utenti finali, ma sta prendendo piede anche nel mondo B2B.

Il Buy Now Pay Later si afferma nel B2B: il punto di Opyn

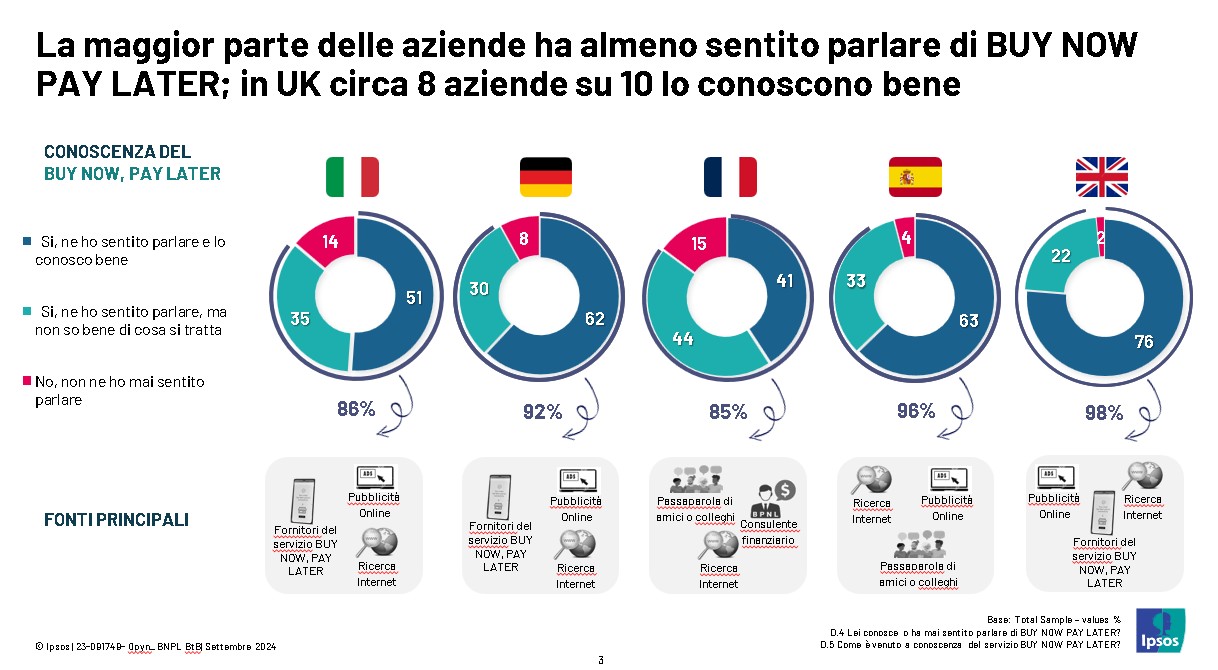

Secondo la ricerca “I pagamenti B2B in Italia e in Europa”, condotta da Ipsos per Opyn e basata su un campione di 1000 aziende operanti in vari settori in Spagna, Francia, Italia, Germania e Regno Unito, il 98% delle imprese in Europa ritiene che le opportunità di pagamento flessibile e dilazionato offerte dal Buy Now Pay Later saranno il futuro dei pagamenti digitali.

L'analisi mostra come tra il 2021 e il 2023 sono aumentate del 12% le aziende con un canale di e-commerce B2B. Il canale diretto è la scelta preferita, mentre sembra attirare meno l'ipotesi di appoggiarsi a un marketplace, soluzione adottata solo da 3 aziende su 10.

Per comprendere meglio il contesto, va sottolineato che in Italia il canale digitale è utilizzato in maniera esclusiva solo nel 29% dei casi, meno di un terzo; il 36% delle imprese predilige l’utilizzo di entrambi i canali, fisico e digitale, a fronte di un 35% delle imprese in Italia che si avvale solo del canale fisico. Negli altri Paesi europei, invece, l’utilizzo esclusivo del canale digitale è più diffuso: quasi la metà, il 49% delle aziende, lo utilizzano in Germania, il 43% in Inghilterra, il 37% in Francia e il 38% in Spagna; in questi Paesi l’utilizzo contemporaneo di entrambi i canali, fisico e digitale, non arriva mai a un terzo.

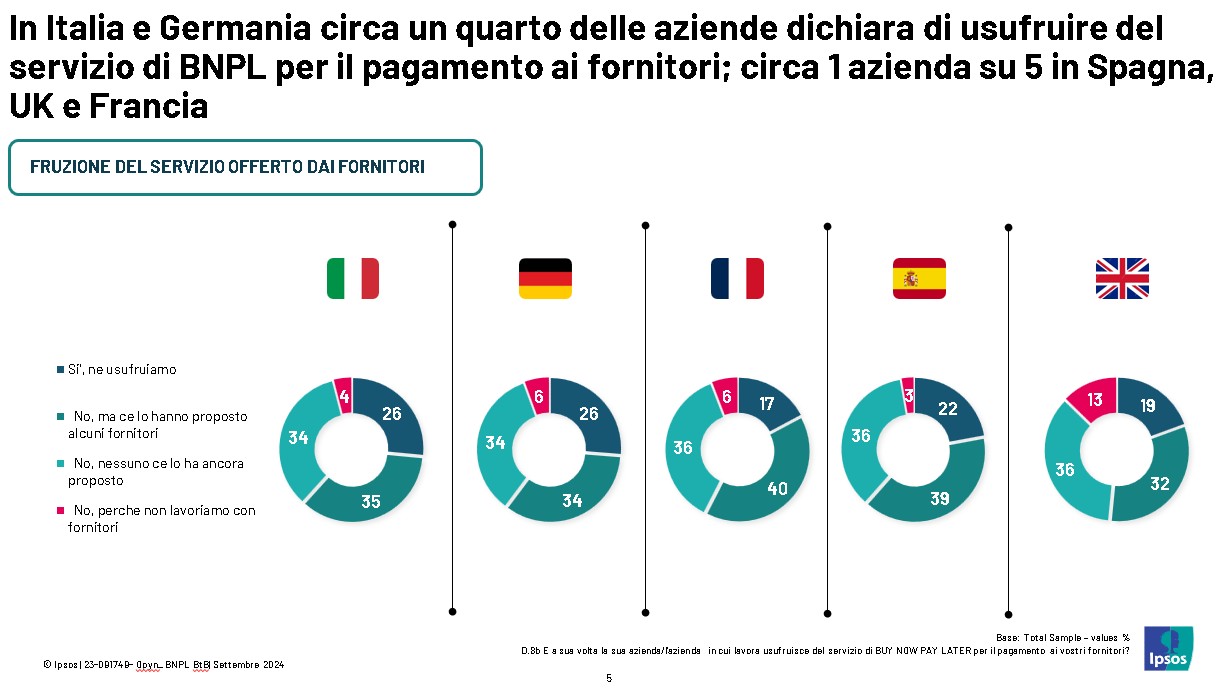

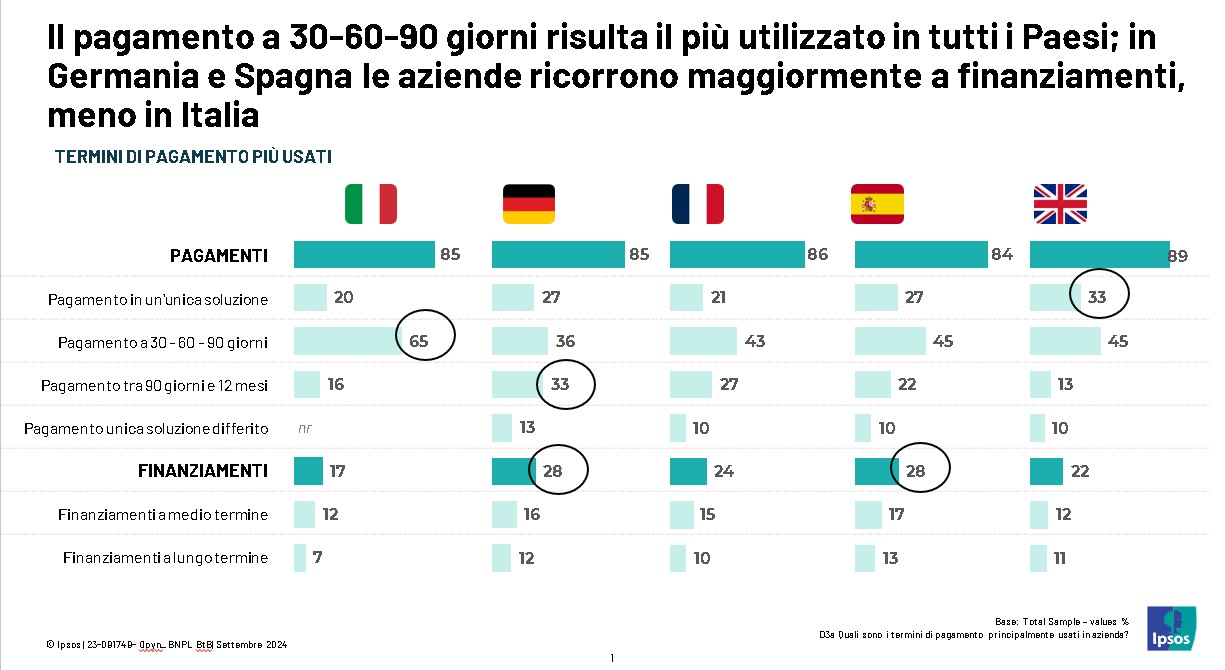

Per quanto riguarda la modalità di pagamento, le classiche formule a 30, 60 e 90 giorni sono ancora le più diffuse, anche se parecchie realtà hanno deciso di integrare formule di pagamento BNPL anche sul B2B: sono 1 su 5 in Italia e Francia, e 1 su 4 in Germania, Spagna e Regno Unito. Sebbene le percentuali di chi sceglie il BNPL siano ancora basse, le previsioni per il futuro sono ottimistiche: il 98% degli intervistati afferma che si diffonderanno da "molto" ad "abbastanza".

Gli scogli all'adozione

Nonostante le enormi prospettive per il futuro, l'adozione attuale del BNPL è ancora limitata in Europa. Per comprenderne i motivi, abbiamo intervistato Greta Antonini, Chief Marketing & Communication Officer di Opyn. Che ci ha spiegato come uno dei principali ostacoli all'adozione di queste formule sia nella fatica che fanno le imprese a cambiare processi e approccio. Perché "tutte si sono lanciate nel B2C, per queste formula, lasciando indietro il B2B. Serve un cambio di mentalità", sottolinea Antonini. Situazione che è evidenziata dal fatto che ancora tante realtà preferiscono i tradizionali finanziamenti a formule più moderne, nonostante i primi siano molto spesso più onerosi a causa degli interessi.

Ma, sottolinea Antonini, "il mondo B2B sta cambiando e si sta allineando al B2C". C'è un altro punto da evidenziare: "spesso le soluzioni B2B non sono all'altezza, e vanno cambiate". Cosa che più di un'impresa sta facendo, anche se richiederà un po' di tempo nella maggior parte dei casi. Fanno però eccezione le aziende che si posizionano come trend setter. Prevalentemente, "sono realtà attive nel settore della moda", afferma Antonini, "ma anche gli studi medici". Fanno eccezione anche le imprese che operano nel settore Horeca (ristorazione, hotel, catering), che è più maturo e moderno di altri, e nel manifatturiero, anche se, specifica Antonini, non parliamo di chi realizza macchine utensili di grandi dimensioni, bensì di realtà che producono e distribuiscono macchinari di piccole dimensioni. In generale, sono i settori con un maggior numero di clienti e un'elevata quantità di ticket di assistenza quelle più propense a cambiare approccio.

Ma col tempo anche imprese legate a processi più tradizionali saranno sempre più attirate da formule di pagamento innovativo, fosse solo per il fatto che possono aiutare a ridurre gli insoluti, soprattutto "su formule come i RIBA".

Passando alle differenze di adozione fra Paese e Paese, Antonini fa notare come i Paesi dove le formule BNPL sono oggi più diffuse sono anche quelli dove la finanza alternativa è molto forte, come USA e Regno Unito. E c'è anche un fattore culturale da non trascurare: "la Germania si vede molto legata al mondo della banca, che è centrale nelle attività. In Spagna, invece, ci sono piccole aziende che faticano ad accedere a strumenti di pagamento alternativi".

Chi è Opyn?

Opyn nasce nel 2012 come azienda specializzata nello sviluppo di prodotti tecnologici per il mondo del credito. I due fondatori si sono occupati a lungo di consulenza per il mondo bancario, e hanno individuato nella digitalizzazione dei processi delle nuove opportunità di business. Oggi l'azienda si concentra su due soluzioni: Opyn Universe, una piattaforma di Lending as a Service rivolta a banche, asset manager e corporate che vogliono innovare i propri processi e offrire servizi finanziari digitali. E Opyn Pay Later è la soluzione Buy Now Pay Later per le aziende Business-to-Business

Ma nel 2025 ci saranno ulteriori novità, fra cui prodotti per il credito che fanno leva sull'intelligenza artificiale. Un ambito in cui Opyn ha già maturato una certa esperienza, dal momento che l'azienda si è già occupata di sviluppare algoritmi di machine learning per l'analisi creditizia. E nelle prossime suite per il mondo B2B e finanziario sarà protagonista anche l'IA generativa.

Microsoft Surface Pro 12 è il 2 in 1 più compatto e silenzioso

Microsoft Surface Pro 12 è il 2 in 1 più compatto e silenzioso Recensione REDMAGIC Astra Gaming Tablet: che spettacolo di tablet!

Recensione REDMAGIC Astra Gaming Tablet: che spettacolo di tablet!  Dopo un mese, e 50 foto, cosa abbiamo capito della nuova Nintendo Switch 2

Dopo un mese, e 50 foto, cosa abbiamo capito della nuova Nintendo Switch 2 Netflix porta l'AI sul set: effetti speciali digitali e scene spettacolari create in poche ore

Netflix porta l'AI sul set: effetti speciali digitali e scene spettacolari create in poche ore Pawnix sono le bizzarre (ma utili) cuffie noise-cancelling per i cani! Ecco come funzionano

Pawnix sono le bizzarre (ma utili) cuffie noise-cancelling per i cani! Ecco come funzionano Zuckerberg non testimonierà: salta il processo sul più grande scandalo Facebook

Zuckerberg non testimonierà: salta il processo sul più grande scandalo Facebook

8 Commenti

Gli autori dei commenti, e non la redazione, sono responsabili dei contenuti da loro inseriti - infoBisogna vedere cosa ne pensano quelli ai quali si prospetta il "pay later".

E poi alla fine chi la prende nel cu lo sono sempre e solo i clienti, mai l istituto di credito e i suoi vertici

"Ma nel 2025 ci saranno ulteriori novità, fra cui prodotti per il credito che fanno leva sull'intelligenza artificiale."

intelligenza artificiale de chè?? cosa min...a centra la AI qui??

"Ma nel 2025 ci saranno ulteriori novità, fra cui prodotti per il credito che fanno leva sull'intelligenza artificiale."

intelligenza artificiale de chè?? cosa min...a centra la AI qui??

Potrebbe essere che non dovrai più interfacciarti con un referente ma ci sará una IA che fa le dovute verifiche e deciderà se sei idoneo per essere incu ehm aiutato oppure no!

E poi la IA bisogna metterla ovunque ormai, come la catalogna

non trovo differenze tra questo buy now pay later rispetto al vecchio 60ggdffm

Devi effettuare il login per poter commentare

Se non sei ancora registrato, puoi farlo attraverso questo form.

Se sei già registrato e loggato nel sito, puoi inserire il tuo commento.

Si tenga presente quanto letto nel regolamento, nel rispetto del "quieto vivere".