Deloitte spiega come sarà la banca del futuro

di Alberto Falchi pubblicata il 19 Marzo 2019, alle 18:21 nel canale Market

L'entrata in vigore della direttiva PSD2 stravolgerà il settore bancario e il concetto stesso di banca, trasformando soprattutto il rapporto fra gli istituti bancari e i loro clienti. Deloitte spiega in cosa consiste questa rivoluzione.

La direttiva PSD2 (Payment Services Directive 2), approvata più di un anno fa, nel gennaio 2018, ha dato il via a una rivoluzione nel settore bancario, aprendo la strada al concetto di Open Banking. Dopo un necessario periodo transitorio la direttiva entrerà pienamente in vigore ed entro il 13 settembre 2019 tutti gli istituti bancari europei dovranno aprire le loro API a terze parti, per esempio agli operatori fintech, per consentire loro di svolgere i nuovi servizi di disposizione ordini di pagamento o di informazione sui conti.

Nella pratica questo significa che i dati di pagamento del cliente non saranno più un bene solamente a disposizione di un istituto bancario, ma potranno essere condivisi con terze parti, aprendo la strada a sia a nuovi servizi sia a nuovi metodi di pagamento. Facendo un esempio estremamente semplice, potremmo pagare la cena al ristorante usando Facebook, Amazon, Paypal o il credito telefonico. In teoria potremmo farlo pure ora, ma solo a condizione che il ristorante in questione abbia stipulato accordo con ogni servizio, che è un po' come se il locale dovesse fare accordi con ogni singola banca invece di accettare il generico bancomat. Da settembre, invece, sarà possibile (in Europa, ricordiamolo) gestire con più fluidità i metodi di pagamento, quali essi siano.

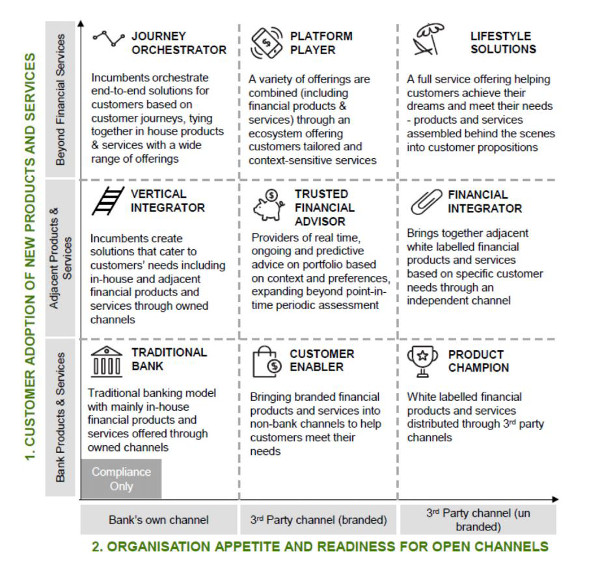

Cosa significa Open Banking?

Il PSD2 darà l'avvio al concetto di Open Banking, che Deloitte definisce come "un framework rispetto al quale i consumatori hanno il diritto di condividere il contenuto delle proprie informazioni bancarie con terze parti, che abilita nuovi modelli di business i quali espandono la generazione e la distribuzione del valore superando value chain integrate verticalmente con ecosistemi esterni". Praticamente, stravolgerà l'attuale modello di business delle banche, togliendogli quel ruolo centrale che hanno sempre avuto e semplificando l'accesso a servizi di terze parti. Al centro della trasformazione ci sarà il cliente, che potrà scegliere fra tutti i servizi sul mercato (anche di terze parti), non più il prodotto, che a oggi è ciò che differenzia gli istituti bancari.

Rischio od opportunità?

Il concetto di Open Banking obbligherà le banche a cedere parte del loro attuale "potere" e a cambiare il modello di business. Una sfida non semplice ma che porta con sé delle grandi opportunità.

Le banche dovranno integrare le loro strategie per cogliere le opportunità derivanti dallOpen Banking. In particolare è indispensabile sviluppare la propria visione, definendo il proprio posizionamento, i modelli operativi che si intendono adottare, le modalità con cui si intendono ingaggiare i partner di un ecosistema da costruire o estendere. La value proposition potrà essere arricchita andando incontro ai bisogni espressi e non, finanziari e non della propria base clienti o di target oggi non raggiunti. Larchitettura applicativa e in generale linfrastruttura andrà disegnata in logica open e sicura, facendo leva su enhaber tecnologici in grado di far evolvere user experience del cliente e modelli di business.

Recensione REDMAGIC Astra Gaming Tablet: che spettacolo di tablet!

Recensione REDMAGIC Astra Gaming Tablet: che spettacolo di tablet!  Dopo un mese, e 50 foto, cosa abbiamo capito della nuova Nintendo Switch 2

Dopo un mese, e 50 foto, cosa abbiamo capito della nuova Nintendo Switch 2 Gigabyte Aero X16 Copilot+ PC: tanta potenza non solo per l'IA

Gigabyte Aero X16 Copilot+ PC: tanta potenza non solo per l'IA No Prime Day, ma comunque party: 3 portatili sotto fra 349 e 499 che meritano, HP e Lenovo tuttofare

No Prime Day, ma comunque party: 3 portatili sotto fra 349 e 499 che meritano, HP e Lenovo tuttofare DJI Neo Fly More Combo vola basso a 276: il drone con 3 batterie e radiocomando che tutti vogliono (ma c'è una versione a 159)

DJI Neo Fly More Combo vola basso a 276: il drone con 3 batterie e radiocomando che tutti vogliono (ma c'è una versione a 159) Robot che pulisce al posto tuo? Questo Lefant costa meno di un telefono e fa tutto: aspira, lava e 'vede' la casa

Robot che pulisce al posto tuo? Questo Lefant costa meno di un telefono e fa tutto: aspira, lava e 'vede' la casa

11 Commenti

Gli autori dei commenti, e non la redazione, sono responsabili dei contenuti da loro inseriti - info- Facebook? Cosi' oltre ai miei dati si ciula pure i miei soldi?

- Amazon? Quindi... prima ricarico il conto Amazon alla ricevitoria Sisal e poi pago il ristorante...

- Paypal posso capirlo: collegato alla carta di credito....

- Credito telefonico? Sicuro... 50/100 euro me li faccio accreditare di volata sul conto telefonico... specie se prepagato e hai voglia di grattare ricaricard...

Buffo. Una volta, avevo il diritto di tenere le mie informazioni per i cazzi miei, adesso invece...

Ma alla Deloitte si fanno di coccoina pesantemente???

Ma alla Deloitte si fanno di coccoina pesantemente???

C'è una strategia ben studiata in tutto questo:

1) supercazzole basate su buzzword a casaccio (machine learning, IA, cloud, serverless, blockchain, e chi più ne ha più ne metta...)

2) decine di persone riversate in azienda, in genere due o tre senior e il resto tutti neolaureati in stage, generalmente non pagati o pesantemente sottopagati

3) quando il progetto comincia a scricchiolare e il cliente comincia ad avere dubbi allora scatta la sostituzione dei propri uomini, generalmente con ragazze giovani e carine (in questo modo molte persone del cliente si troveranno in difficoltà quando si lamenteranno per il progetto che va a rotoli).

Non pensare che siano gli unici, la stessa strategia la troverai pari pari con KPMG, PWC, Reply e altri ancora.

Ho perso il conto delle volte che ho visto succedere tutto questo, all'inizio avevo anche un po' un senso di nausea vedendo le scene miserabili in cui venivano lasciate le loro persone (specialmente quelle al punto 3 per la palese discriminazione di genere, che da femminista convinto trovo vomitevole), ormai ci ho fatto il callo :\

So che è una pia illusione però spero sempre che queste mie esperienze possano servire a qualche ragazzo o ragazza che sta per entrare nel mondo del lavoro per evitare come la peste questi squali, ahimè appunto è una pura illusione visto che il richiamo del marchio fa si che tanti/e ci caschino pensando che faccia cv, invece è solo tempo perso, tanto imbarazzo e rospi da mandar giù...

Che background hai?

Ma alla Deloitte si fanno di coccoina pesantemente???

No.

Semplicemente abilita una serie di servizi attivabili grazie all'accesso ai tuoi dati bancari.

Eg.: monitoraggio dei tuoi consumi, per controllare il tuo budget familiare. Oggi sei vincolato ad usare l'app della tua banca, domani ci agganci anche revolut o il conto del mutuo.

È, tra l'altro, un requirement Europeo, la Payment Services Directive 2.

Che background hai?

No.

Semplicemente abilita una serie di servizi attivabili grazie all'accesso ai tuoi dati bancari.

Eg.: monitoraggio dei tuoi consumi, per controllare il tuo budget familiare. Oggi sei vincolato ad usare l'app della tua banca, domani ci agganci anche revolut o il conto del mutuo.

È, tra l'altro, un requirement Europeo, la Payment Services Directive 2.

tutto ciò mi sa di cosa estremamente poco sicura, ed oltretutto poco utile all'utente finale...

già i dati dei conti possono essere compromessi normalmente, in questo modo si aggiunge alla catena del sistema un'infinità di possibili anelli deboli rappresentati dalle vulnerabilità di "app terze parti"

È un opt-in, quindi l'utente attiva solo se è utile e la quantità di servizi pensabili è altissima.

Mai vista una manipolazione così palese dei diritti del consumatore

Si vuole scambiare l'obbligatorietà per le banche di cedere dati dei clienti mediante le API a servizi di terze parti, con il diritto dei consumatore di fare (eventulamente) lo stesso ma personalmente e di volta in volta.

Vedremo l'op-in come proteggerà la privacy: il punto è che se acquisto un libro su Amazon o pago il ristorante con il credito di Amazon, potrei anche non volere che Amazon sappia del mio mutuo o delle rate del divano... ma ad Amazon invece interessa visto che si prepara appunto ad erogare servizi bancari. Come dunque sarà protetto il consumatore?

Quindi è tutto da vedere come i consumatori saranno edotti sui meccanismi intricati della cessione dei loro dati verso terzi.

Già adesso con i browser/cookie è tutto un programma de-selezionare le terze parti che ricevono i nostri dati.

La verità di fondo è che queste lobby da un lato o dall'altro vogliono dati importanti per la profilazione dei loro clienti, contando sull'ignoranza e pigrizia delle persone che sceglieranno la comodità d'uso piuttosto i propri diritti. La diffusione delle app su smartphone lo ho evidenziato.

Vedi ad esempio "[COLOR="Blue"]How smartphone apps track users and share data[/COLOR]" su FT.com (serve registrazione).

Altrimenti Alfabet, Facebook,... non avrebbero le valutazioni che hanno, grazie alla monetizzazione che operano in continuazione su scala planetaria dei dati delle persone.

@h4xor 1701: concordo; voglio vedere poi risalire chi ha perso i dati per strada, siano essi dati sensibili, di profilazione, pagamento, ecc.

Siamo in Italia dopotutto, basta guardare al governo, qualcuno deve averlo votati.

in primis per accedere alla banca avevi codici su codici. poi è arrivato il codice + token, infallibile secondo loro. poi siamo passati al token-in-app.

tutte belle cose per l'utente. ma sempre tutte in qualche modo compromissibili.

si parlò anni fa però di una soluzione semplice quanto geniale:

l'inserimento delle credenziali da mouse, senza usare la tastiera, ma avendo un tastierino "virtuale" a video randomico, che a ogni log-in e ogni utente avrebbe variato la disposizione dei caratteri.

questa soluzione non fu mai adottata da nessuno.

ora si parla della banca da app su smartphone.

comoda, veloce... ma se perdi uno smartphone ora è come perdere le chiavi di casa, aprono tutto.

quindi mi chiedo generalizzando, ha senso centralizzare ogni singola cosa su un dispositivo unico??

(sto paragonando il tutto alle crypto? si. perché personalmente alla comodità preferisco al sicurezza).

Devi effettuare il login per poter commentare

Se non sei ancora registrato, puoi farlo attraverso questo form.

Se sei già registrato e loggato nel sito, puoi inserire il tuo commento.

Si tenga presente quanto letto nel regolamento, nel rispetto del "quieto vivere".